Novedades en Renta y Patrimonio 2020

Cumplimentación | Traslado de datos | Cambios en la Normativa para 2020

|

Novedades en Renta y Patrimonio 2020

Cumplimentación | Traslado de datos | Cambios en la Normativa para 2020 |

|

|

La Orden HAC/248/2021, de 16 de marzo, aprobaba los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio del ejercicio 2020 y determina el lugar, forma y plazos de presentación de los mismos (BOE 18/03/2021).

El funcionamiento y operativa del programa Iranon DR para la realización de las declaraciones de Renta y Patrimonio 2020 es muy similar al de ejercicios anteriores, no obstante, en algunas pantallas de las declaraciones y entradas de datos se han tenido que realizar cambios para contemplar las modificaciones que introduce la presentación del modelo de Renta 2020 que requiere la presentación de numerosos datos adicionales con respecto a los que se presentaban en ejercicios anteriores.

Hasta ahora las declaraciones de Renta se presentaban en ficheros de tipo "posiciones fijas" y a partir de Renta 2020, el modelo 100 se presenta en ficheros con formato XML que, según indica la Agencia Tributaria, les permitirá reducir el tamaño de las declaraciones y, a la vez, aumentar la información solicitada. Hasta ahora, la presentación de las declaraciones incluía básicamente los resultados de los diferentes cálculos realizados, es decir, los datos que se pueden ver en las páginas de la declaración pero, a partir de Renta 2020, en muchos apartados ya no se presentan solamente los resultados de esos cálculos sino que en la presentación se tienen que incluir los datos base que se han utilizado para hacer los cálculos y obtener esos resultados.

Según las estimaciones de la Agencia Tributaria, la presentación de Renta del ejercicio 2020 multiplica por 2,5 los datos incluidos en la presentación con respecto a la declaración del ejercicio anterior al tener que presentarse muchos datos que hasta ahora se usaban internamente en el programa para obtener los resultados y que, a partir de ahora tienen que incluirse también la presentación de la declaración.

En los siguientes apartados se relacionan más detenidamente estas novedades.

En el apartado "Cambios en la normativa para 2020" de esta documentación puede encontrar más información sobre los cambios en la normativa fiscal de Renta y Patrimonio 2020.

Plazo de presentación de las declaraciones

El plazo de presentación telemática a través de Internet de las declaraciones de Renta y Patrimonio 2020 es desde el día 7 de abril al 30 de junio de 2021 (ambos días inclusive).

Pago por domiciliación: en las declaraciones de Renta y Patrimonio con resultado "A ingresar" y que se domicilie en cuenta su pago, la presentación sólo es posible hasta el día 25 de junio de 2021. Recuerde que esta modalidad de pago sólo está disponible cuando se realiza la presentación de la declaración por Internet. En caso de pago por domiciliación, el cobro del importe de Renta y Patrimonio se realizará el día 30 de junio de 2020 y, en el caso de Renta, si se ha fraccionado el pago, el segundo plazo se cargará el día 5 de noviembre de 2021.

Presentación de las declaraciones de Renta y Patrimonio 2020

La presentación de las declaraciones de Renta y Patrimonio del ejercicio 2020 se realiza a través de Internet (presentación telemática).

El envío de las declaraciones se puede realizar generando el fichero de declaración (opción "Modelo", "Imprimir") para luego cargar dicho fichero en la página web de presentación de la Agencia Tributaria y proceder a su firma y envío.

También es posible realizar la presentación de declaraciones mediante el sistema de “envío directo” que incluye el programa en la primera página de las declaraciones y en el Documento de Ingreso/Devolución. En el sistema de “envío directo” el programa DR realiza automáticamente la firma y transmisión de la declaración a los servidores de la AEAT en Internet sin necesidad de utilizar un navegador web lo que hace mucho más rápido el envío. Esta opción requiere un Certificado digital válido para realizar la firma y presentación de la declaración.

La Agencia Tributaria facilita a través de Internet un servicio de validación y prueba de impresión de las declaraciones de Renta y Patrimonio. Este servicio muestra información de los posibles errores detectados en la declaración y permite generar un borrador de la declaración en formato PDF. El borrador obtenido con este servicio de validación no es válido para la presentación en papel. Esta validación se realiza desde el mismo sistema de "envío directo" utilizando el botón "Validación y borrador".

Ratificación del domicilio

Antes de presentar la Declaración de Renta 2020 o antes de utilizar otros servicios que ofrece la Agencia Tributaria relativos a Renta 2020 como la descarga de Datos Fiscales, será necesario que el contribuyente ratifique su Domicilio fiscal.

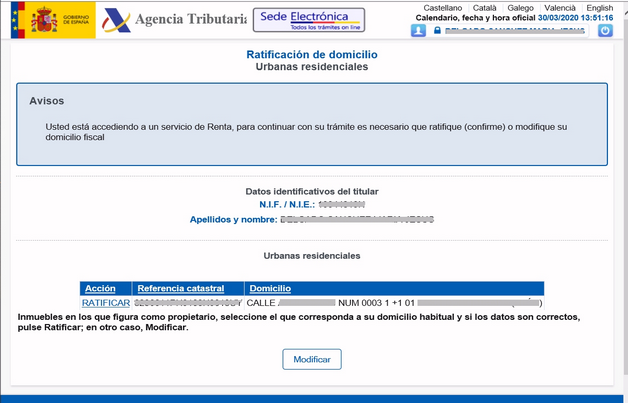

En el proceso de ratificación del domicilio la Agencia Tributaria informa del Domicilio y Referencia Catastral que le constan para que el contribuyente confirme si ese domicilio es el correcto o realice su actualización si detecta algún error o se ha producido algún cambio de domicilio con respecto a la dirección que le consta a la Agencia Tributaria.

Este proceso de ratificación sólo es necesario realizarlo una vez en cada ejercicio. Una vez realizado la Agencia Tributaria ya permitirá presentar la declaración, descargar Datos Fiscales, etc.

El proceso de ratificación del domicilio se lanza automáticamente al acceder mediante navegador web a los servicios de Renta 2020 que ofrece la Agencia Tributaria pero también se podría lanzar abriendo manualmente la siguiente URL

En ese momento se abre una página web con el aspecto que se puede ver en la siguiente imagen y que tiene dos opciones: “Ratificar” el domicilio que le consta a la AEAT o “Modificar” dicho domicilio si ha variado o hay algún error en la dirección o Referencia Catastral.

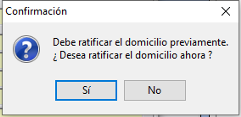

Si la presentación de Renta 2020 se utiliza mediante la opción de “envío directo” del programa DR (sin usar navegador web. Presentación con Certificado digital), antes de proceder a la presentación, el programa DR debe consultar a la Agencia Tributaria si el contribuyente ya tiene ratificado su domicilio. En caso de que no haya ratificado todavía el domicilio, la declaración no podrá presentarse y el proceso de envío se cancelará mostrándose una ventana como la siguiente que ofrece la posibilidad de lanzar la página web de la AEAT para ratificar el domicilio...

Una vez ratificado el domicilio, la AEAT ya permitirá realizar la presentación de declaraciones de Renta 2020.

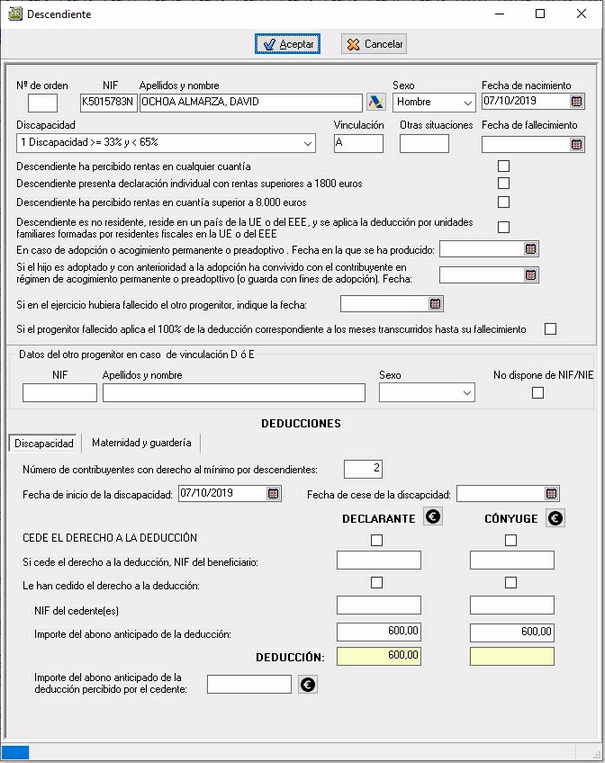

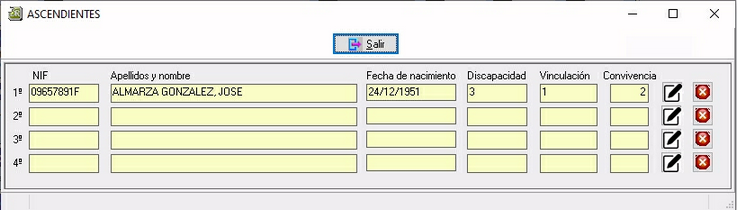

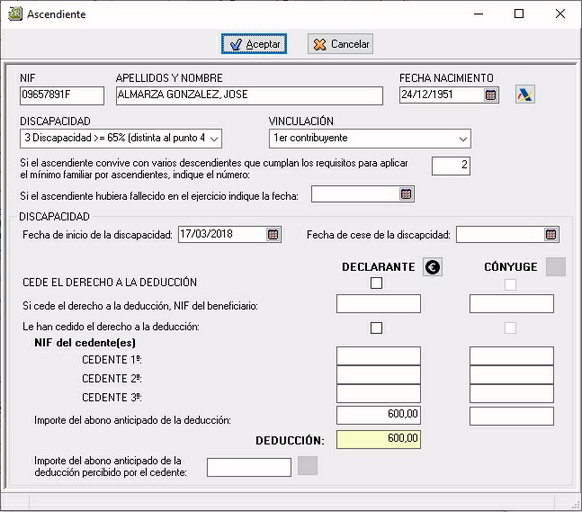

Descendientes y Ascendientes

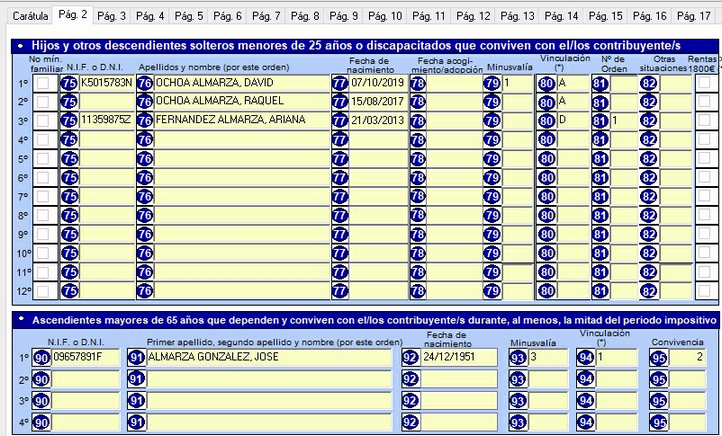

En el apartado de Descendientes y Ascendientes de la página 2 se han realizado cambios para poder adaptarse al nuevo formato de presentación que requiere Renta 2020 y en el que hay que facilitar de forma unificada los datos de estos descendientes y ascendientes con respecto a las posibles deducciones por maternidad y deducciones por descendientes/ascendientes con discapacidad a cargo que van en la página 17 de la declaración.

Al hacer doble click o pulsar la tecla

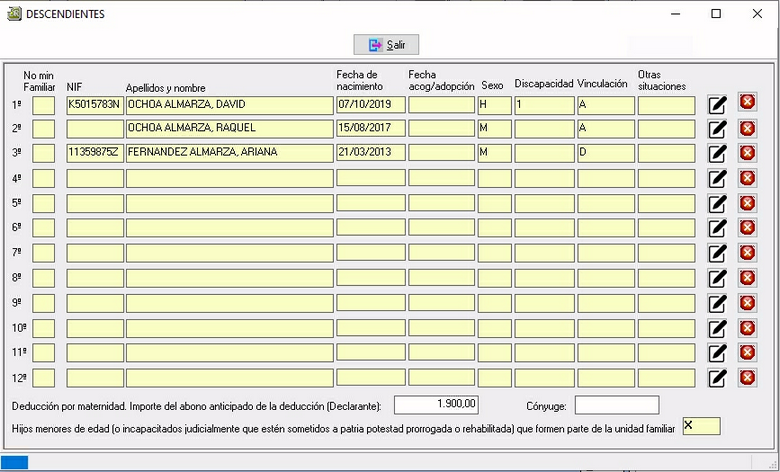

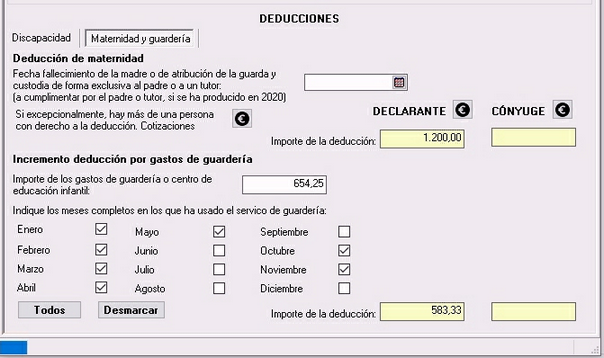

El importe de abono anticipado de la deducción por maternidad se introduce en la parte inferior de la ventana de Descendientes de forma global para todos los descendientes que hayan podido generar la deducción de maternidad.

En la ficha de datos de cada Descendiente se solicitan ahora todos los datos necesarios para calcular las deducciones por maternidad y por descendiente con discapacidad a cargo.

Esta ficha tiene una solapa "Discapacidad" que se mostraba en la imagen anterior en la que se introducen los datos necesarios para calcular la deducción por descendiente con discapacidad a cargo y tiene otra solapa "Maternidad y guardería" que recopila todos los datos necesarios para calcular la deducción por maternidad o el incremento de esa deducción por gastos en guardería (estas deducciones se pueden ver en la pág. 17 del modelo).

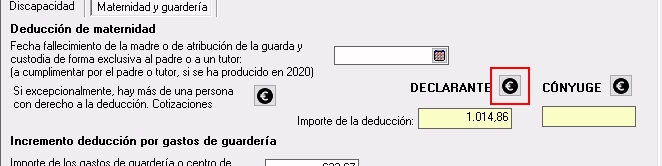

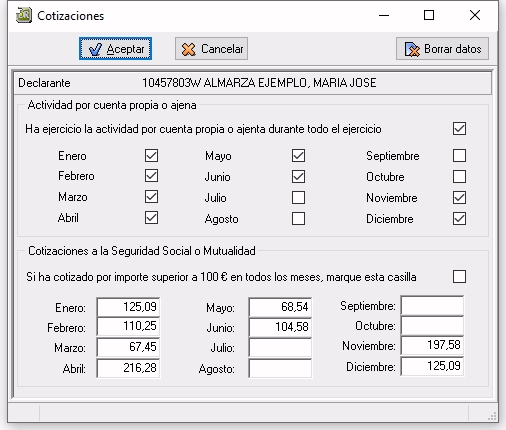

Las cotizaciones a la Seguridad Social o mutualidades de carácter alternativo que se necesitan para calcular el importe de la deducción se introducen pulsando el botón con el símbolo del Euro encerrado en un círculo negro.

La ventana de entrada de datos para el cálculo de la deducción por maternidad se divide en dos partes:

El programa usa esos dos datos para saber los meses en los que es posible aplicar la deducción por maternidad y para calcular el importe máximo de esa deducción. Todos estos datos utilizados para calcular la deducción se deben incluir también en la presentación de Renta 2020.

Al hacer doble click o pulsar la tecla

En la ficha de datos de cada Ascendiente se pueden introducir todos los datos para el cálculo de la deducción por ascendiente con discapacidad a cargo (deducción que se traslada luego a la pág. 17 del modelo).

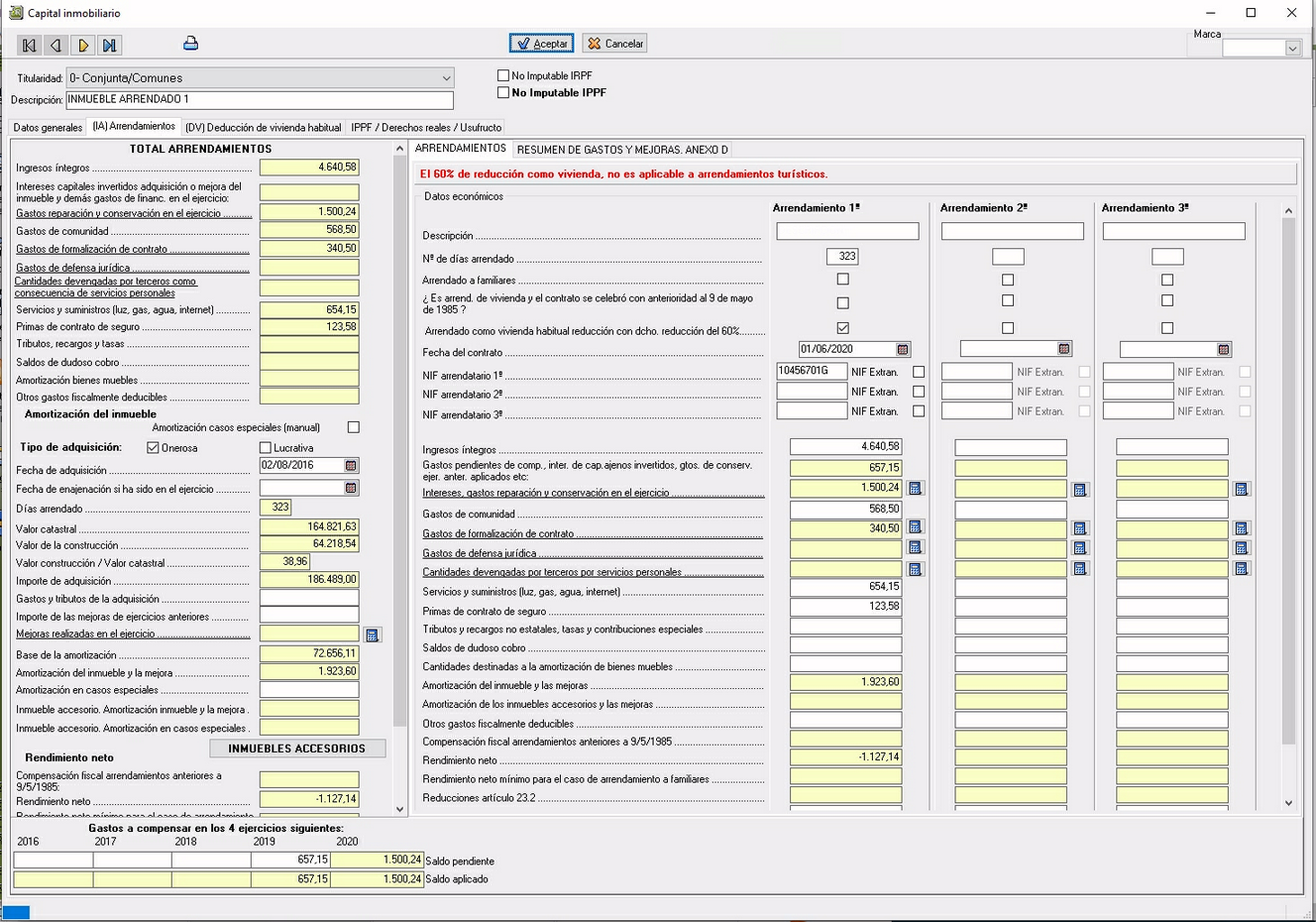

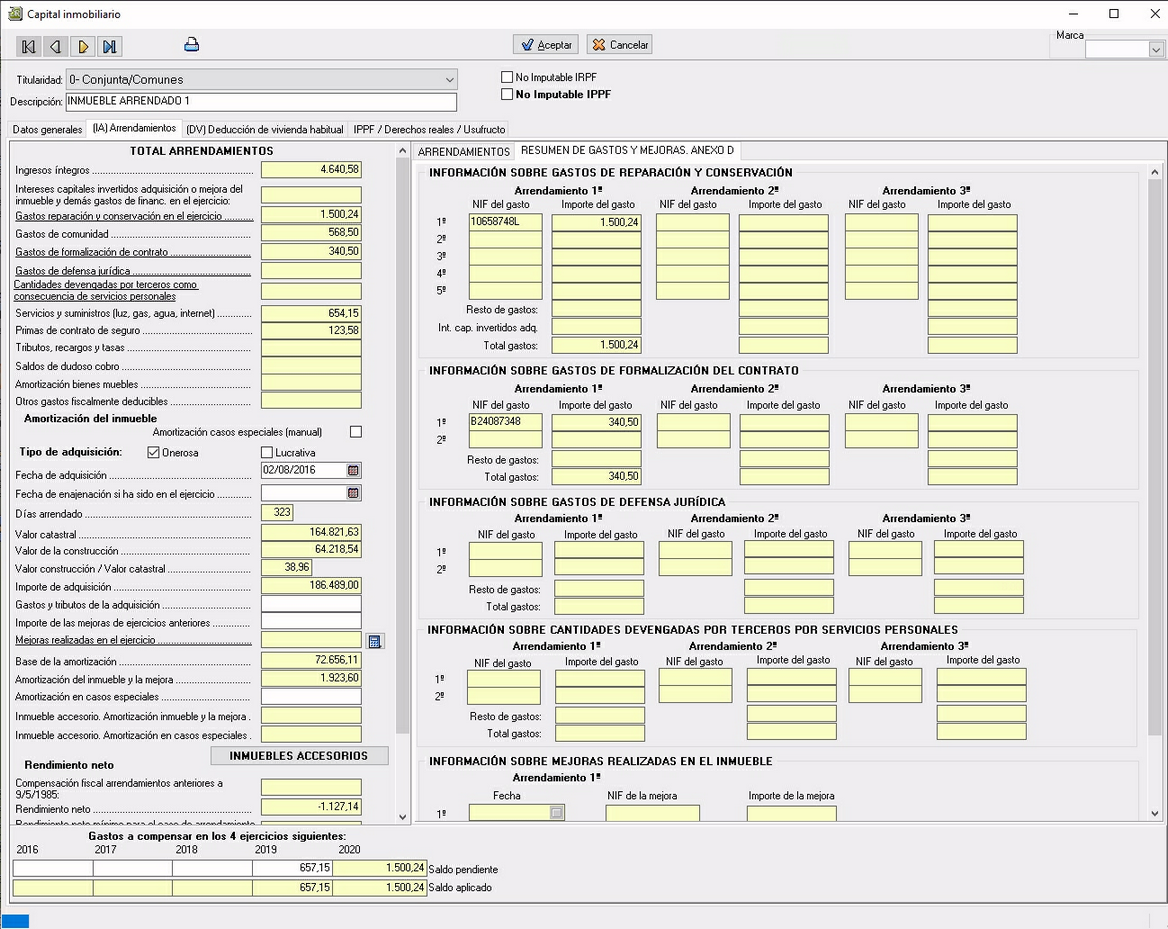

Rendimientos de Capital inmobiliario

La ficha de entrada de datos de inmuebles arrendados se han reorganizado y adaptado a los datos que solicita la presentación de Renta 2020. Se han reducido a tres las posibles arrendamientos por inmueble ya que son los que contempla la presentación de la declaración. La información de esos tres posibles contratos o desgloses del arrendamientos un inmueble se ha dispuesto en un formato horizontal de manera que se pueda ver toda la información en una única ventana de datos.

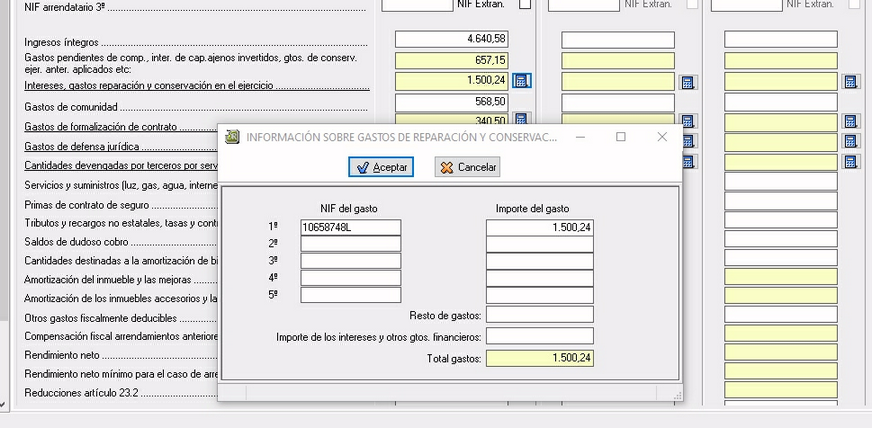

En las casillas de los ingresos y gastos del arrendamiento que se necesitan desglosar luego en el "Anexo D" se puede hacer doble click en la casilla o pulsar el botón tipo "calculadora" que hay a su derecha para introducir los NIF e importes de cada gasto que luego tiene que ir informado en el "Anexo D".

En la parte derecha de la ficha de inmueble arrendado hay dos solapas, la pestaña "ARRENDAMIENTOS" que es la que registra los ingresos y gastos y la ficha "RESUMEN DE GASTOS Y MEJORAS. ANEXO D" en la que se pueden ver los datos que se van a declarar en el "Anexo D".

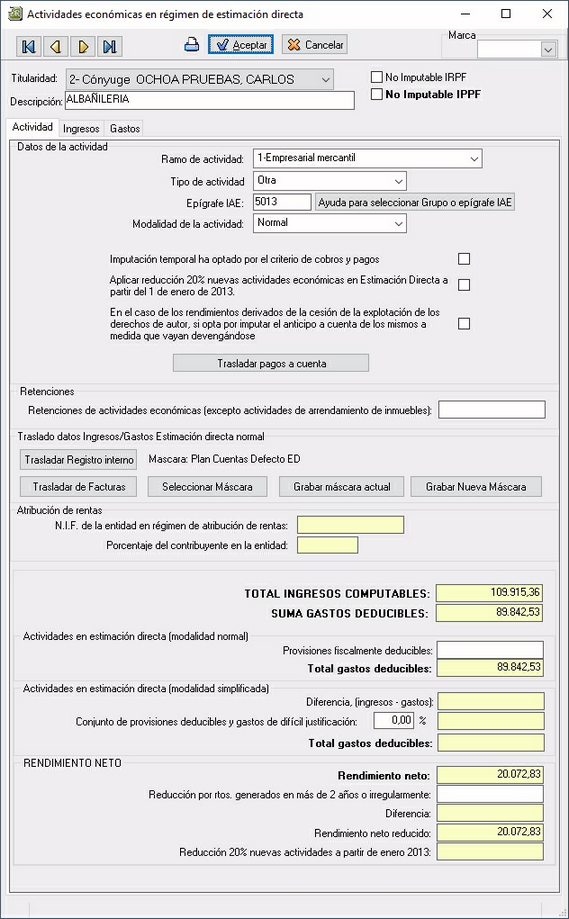

Actividades económicas en Estimación Directa

En las actividades económicas en Estimación directa (pág. 6), el Modelo 100 del ejercicio 2020 mantiene básicamente el formato de entrada de datos que utilizaba el programa en el ejercicio anterior con la salvedad de que en 2020 es necesario declarar las Retenciones de cada actividad por separado. La ventana de entrada de datos está compuesta de tres solapas: "Actividad", "Ingresos" y "Gastos".

En la primera solapa de datos que tiene el título “Actividad” se solicita información como el Ramo de actividad, tipo de actividad, epígrafe IAE, modalidad de Estimación directa, etc.

En esta primera solapa también se pueden ver los totales de ingresos, gastos y rendimiento neto de la actividad.

En esta solapa se encuentra el botón “Trasladar pagos a cuenta” que permite recoger el importe de los pagos fraccionados desde los modelos 130 del ejercicio y una casilla para reflejar las Retenciones a cuenta del impuesto relativas a la actividad que en 2020 hay que declarar individualmente, actividad por actividad.

También existen botones para seleccionar una “Máscara de importación” o fórmulas de traslado para recoger datos del “Registro interno” de los Modelos 130 ó recoger datos de los Libros registro de facturas.

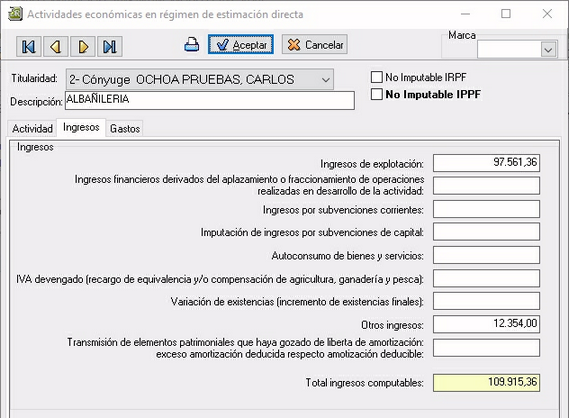

En la solapa “Ingresos” se pueden introducir o visualizar las diferentes partidas o conceptos de Ingreso de la actividad...

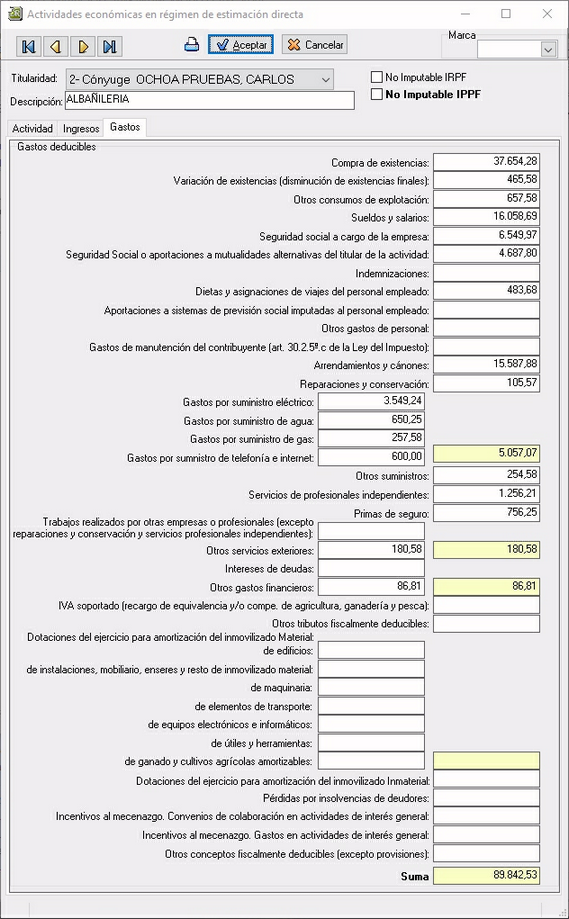

En la solapa “Gastos“ se desglosan las diferentes partidas de gasto que contempla Renta 2020...

Para comprobar la configuración de los conceptos de Ingreso o Gasto de los Libros registro de facturas o del Modelo 130 que se llevarán a cada casilla de Renta hay que situar el cursor en alguna de las casillas de Ingreso/Gasto de esta ficha de actividad económica y pulsar luego la tecla [F6].

El programa incluye una “Máscara de importación” llamada “Plan Cuentas Defecto ED” configurada con los conceptos de ingreso/gasto que proponen por defecto los programas Iranon en los Libros registro y en el modelo 130. No obstante, el usuario puede crear sus “máscaras de importación” configurando este traslado. Una vez configuradas las fórmulas a utilizar en el traslado de datos se puede ejecutar la opción “Grabar Nueva Máscara” o “Grabar máscara actual” para dejar archivada esa configuración de conceptos de ingreso/gasto y poder usarla luego en otros declarantes.

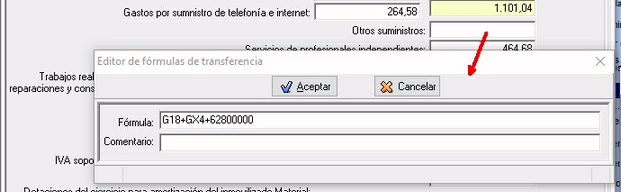

En las “fórmulas” o máscaras de importación de cada casilla se puede seguir utilizando los códigos de identificación de Ingresos y Gastos usados habitualmente en los Libros registro de facturas y en el “registro interno” del Modelo 130 en los programas Iranon, es decir, códigos de tipo: 70000000, 71000000, 60000000, 61000000, 64000000, etc. pero también se pueden utilizar los nuevos códigos de Conceptos de Ingreso/Gasto que la Agencia Tributaria requiere desde el ejercicio anterior en la presentación de Libros registro de Ventas/Ingresos y Compras/Gastos.

En la fórmula de algunas casillas verá que se mezclan los conceptos en el formato antiguo y los nuevos conceptos que ha tipificado el ejercicio anterior la Agencia Tributaria para la presentación de los Libros registro de IRPF. Por ejemplo, en la máscara de importación que lleva por defecto el programa, en la casilla de “Sueldos y salarios” se incluye la fórmula “G04+64000000” que haría que a esa casilla se trasladen las facturas recibidas que tengan el concepto “G04” (Sueldos y salarios) o las que tengan el concepto “64000000” (Sueldos y salarios) por si en los conceptos de Ingreso/Gasto el concepto en el formato antiguo (64000000) no tuviese seleccionado o asociado el nuevo concepto “G04” que solicita actualmente la AEAT en la presentación de Libros registros para atender requerimientos.

Códigos de conceptos de INGRESO de la AEAT para utilizar en los Libros registro

"I01" - Ingresos de explotación "IX1" - Otros Ingresos (incluidas subvenciones y otras transferencias). Alternativamente se podrá consignar en su lugar: "I02" - Ingresos financieros derivados del aplazamiento o fraccionamiento de operaciones realizadas en desarrollo de la actividad "I03" - Ingresos por subvenciones corrientes "I04" - Imputación de ingresos por subvenciones de capital "I05" - IVA devengado (recargo de equivalencia y/o recargo de agricultura, ganadería y pesca). "I06" - Variación de existencias (incremento de existencias finales). "I07" - Otros ingresos "I08" - Autoconsumo de bienes y servicios "I09" - Transmisión elementos patrimoniales que hayan gozado libertad amortización: exceso amortización deducida respecto amortización deducible (DA trigésima Ley del IRPF)

Códigos de conceptos de GASTO de la AEAT para utilizar en los Libros registro

"GX1" - Consumos de explotación. Alternativamente se podrá consignar en su lugar: "G01" - Compra de existencias "G02" - Variación de existencias (disminución de existencias finales) "G03" - Otros consumos de explotación "G04" - Sueldos y salarios "GX2" - Seguridad Social a cargo de la empresa (incluidas las cotizaciones del titular). Alternativamente se podrá consignar en su lugar: "G05" - Seguridad Social a cargo de la empresa "G06" - Seguridad Social o aportaciones a mutualidades alternativas del titular de la actividad "GX3" - Otros gastos de personal. Alternativamente se podrá consignar en su lugar: "G07" - Indemnizaciones "G08" - Dietas y asignaciones de viajes del personal empleado "G09" - Aportaciones a sistemas de previsión social imputadas al personal empleado "G10" - Otros gastos de personal "G11" - Gastos de manutención del contribuyente (artículo 30.2.5ª.c de la Ley del IRPF) "G12" - Arrendamientos y cánones "G13" - Reparaciones y conservación "GX4" - Suministros (entre otros agua, gas, electricidad, telefonía, internet). Alternativamente se podrán consignar en su lugar: "GY4" - Suministros (electricidad, agua, gas, telefonía e internet). Alternativamente se podrán consignar en su lugar: "G14" - Gastos por suministro eléctrico "G15" - Gastos por suministro de agua "G16" - Gastos por suministro de gas "G17" - Gastos por suministro de telefonía e internet "G18" - Otros suministros "G19" - Servicios de profesionales independientes

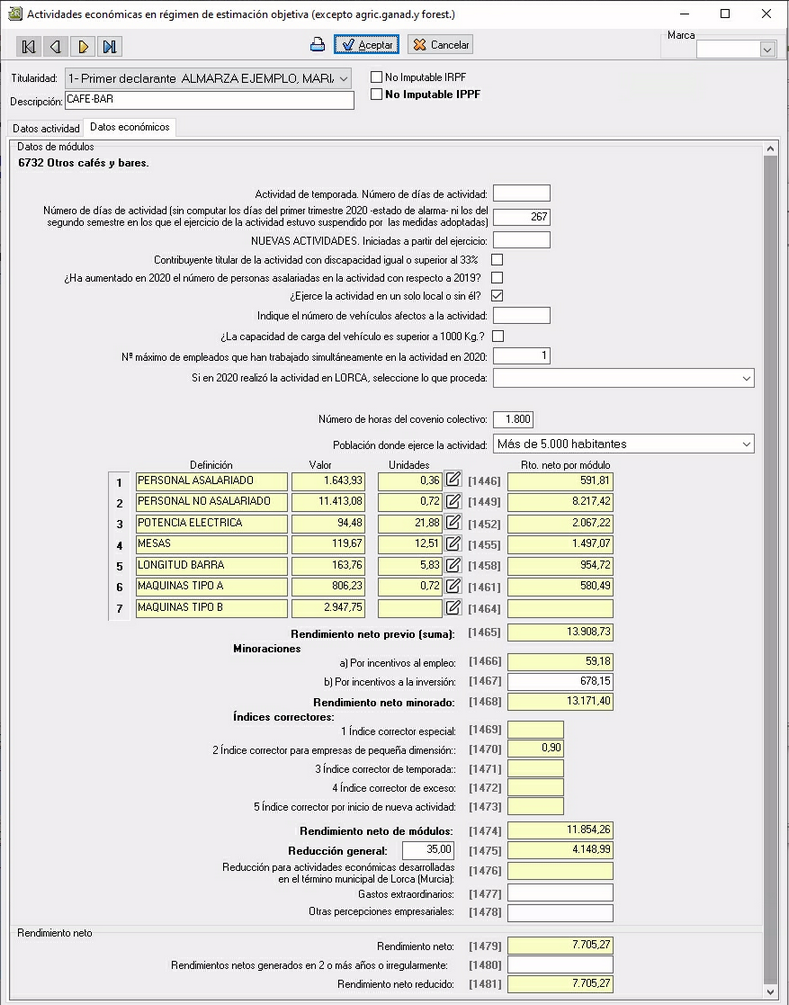

Estimación objetiva. Módulos empresariales

En este apartado se han tenido que realizar múltiples cambios para recopilar toda la información utilizada en los cálculos del rendimiento adaptada al formato solicitado por la presentación de Renta 2020. Hasta ahora se presentaba básicamente el número de "unidades" que figura finalmente en la página de la declaración pero, a partir de Renta 2020 es necesario presentar también todos los datos utilizados para obtener ese número de unidades.

A la derecha de las casillas de "Unidades" se ha incorporado un botón que permite introducir los datos en el formato que solicita la presentación de Renta 2020.

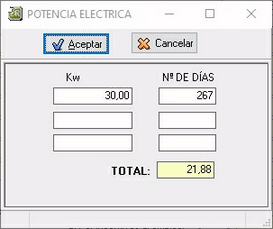

Por ejemplo, si estamos registrando los datos en un epígrafe que tiene el módulo "Potencia electrica" y pulsamos el botón que hay a la derecha de la casilla que solicita las unidades de "Potencia eléctrica", se mostrará una ventana con tres líneas en las que se solicita el número de Kw y el número de días en los que ha existido esa potencia contratada. Si durante el ejercicio se han producido variaciones de potencia, se podrían registrar hasta tres unidades diferentes e indicar el número de días en los que se ha dado cada caso. El programa se encarga de prorratear las unidades según el número de días del ejercicio señalados.

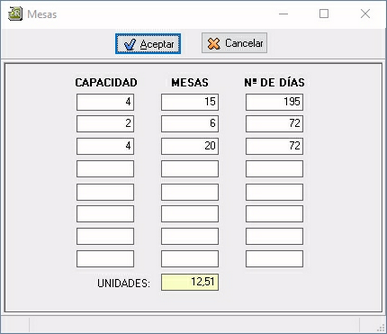

En otros módulos como el de "Número de mesas" de actividades relativas a hostelería, se solicita en una columna la capacidad o número de plazas que permite cada mesa, el número de mesas de ese tipo y el número de días en los que existieron esas mesas. La entrada de datos tiene varias filas para reflejar los distintos tipos de mesas utilizados. Con todos los datos solicitados en esa ventana de entrada, el programa calcula el número de Unidades prorrateando por número de días y por número de plazas de las mesas teniendo en cuenta que se considera una unidad por cada mesa con capacidad para cuatro personas. En ejercicios anteriores era posible introducir directamente el número de unidades pero en Renta 2020 es necesario incluir en la declaración el desglose que solicita esta entrada de datos.

Para la aplicación de los signos, índices o módulos del método de estimación objetiva del IRPF, a los efectos del cálculo del rendimiento anual, el artículo 11 del Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria (BOE 23/12/2020), teniendo en cuenta la incidencia de los estados de alarma decretados en 2020, establece que no se computarán como período en el que se hubiera ejercido la actividad, tanto los días en que estuvo declarado el estado de alarma en el primer semestre de 2020, como los días del segundo semestre de 2020 en los que, estando declarado o no el estado de alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido como consecuencia de las medidas adoptadas por la autoridad competente para corregir la evolución de la situación epidemiológica derivada del Covid-19 (también denominado SARS-CoV-2).

En particular, para la cuantificación de los módulos "personal asalariado" y "personal no asalariado no se computarán como horas trabajadas las correspondientes a los días a los que se refiere el párrafo anterior y para la cuantificación de los módulos "distancia recorrida" y "consumo de energía eléctrica" no se computarán los kilómetros recorridos ni los kilovatios/hora que proporcionalmente correspondan a los días a que se refiere el párrafo anterior.

En el ejercicio 2020, como consecuencia los periodos de cierre debidos a los Estados de alarma, no se considerarían 99 días de los 366 que tenía el ejercicio 2020 con lo que el máximo de Número de días que se puede introducir en cada módulo es de 267 días.

En el caso de las horas de trabajo del titular y del personal asalariado, tampoco se deben considerar las horas de trabajo correspondientes a esos 99 días en los que hubo estado de alarma o las horas de otras fechas en las que no haya podido ejercerse la actividad. El número máximo de horas de trabajo del titular de la actividad es de 1.313 horas, suponiendo que la actividad se haya podido ejercer los otros 267 días del año no afectados por los Estados de alarma.

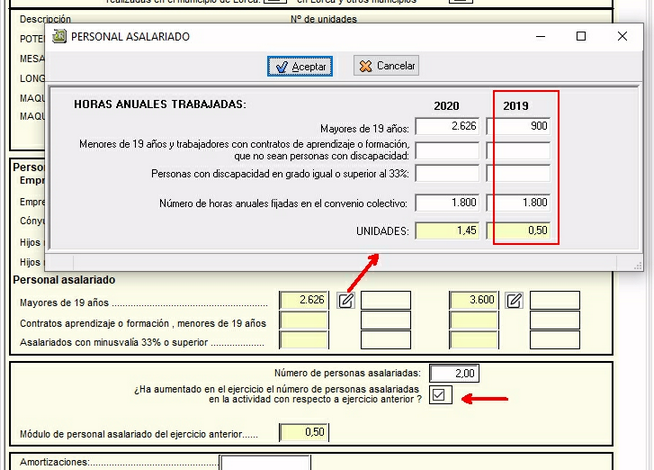

Minoración por incremento de personal asalariado. Si se produce un incremento de plantilla con respecto al ejercicio anterior y se activa la casilla "¿Ha aumentado en el ejercicio el número de personas asalariadas en la actividad con respecto al ejercicio anterior?", será necesario reflejar las horas del personal asalariado del ejercicio anterior. En ese momento la ventana de datos de personal asalariado muestra dos columnas, una para introducir las horas del ejercicio actual y otra para poner las horas del ejercicio anterior.

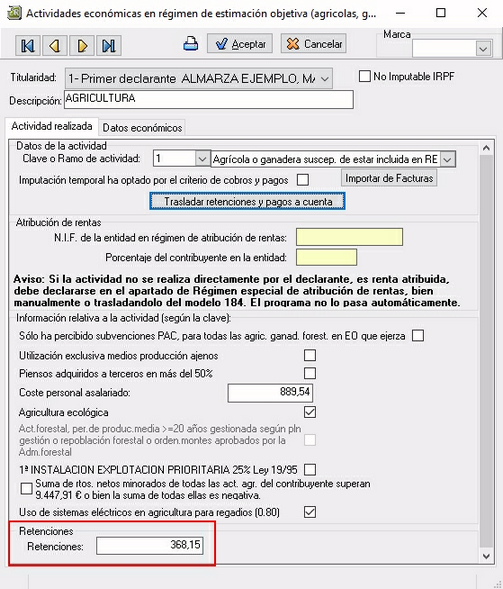

Actividades agrícolas y ganaderas en Estimación objetiva

En la solapa "Actividad realizada" se ha añadido la casilla "Retenciones" para poder recopilar las retenciones de cada actividad de las que pueda tener el contribuyente. Otros ejercicios este dato se introducía en el botón "Trasladar retenciones y pagos a cuenta" puesto que no era necesario declarar las retenciones diferenciadas de cada actividad.

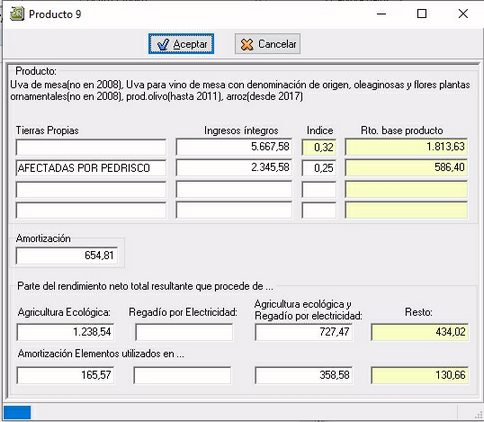

En la ficha de entrada de datos de cada producto se ha añadido una fila más a las tres que se solicitaban en años anteriores para contemplar la aplicación de índices de rendimiento especiales para cada zona o municipio afectado por circunstancias excepcionales: sequía, inundaciones, heladas, granizo, incendios, etc. A los ingresos introducidos en la primera fila el programa aplica automáticamente el índice de rendimiento establecido inicialmente en la normativa y en las siguientes tres líneas el usuario puede indicar el índice de rendimiento que excepcionalmente pueda publicarse para determinados municipios afectados por sequía, inundaciones, heladas, etc.

También se añade a la izquierda de cada una de esas cuatro filas una nueva casilla en la que el usuario puede registrar una nota. Estas casillas de descripción son para uso interno del usuario y no se incluyen en la presentación de la declaración.

Atribución de rentas

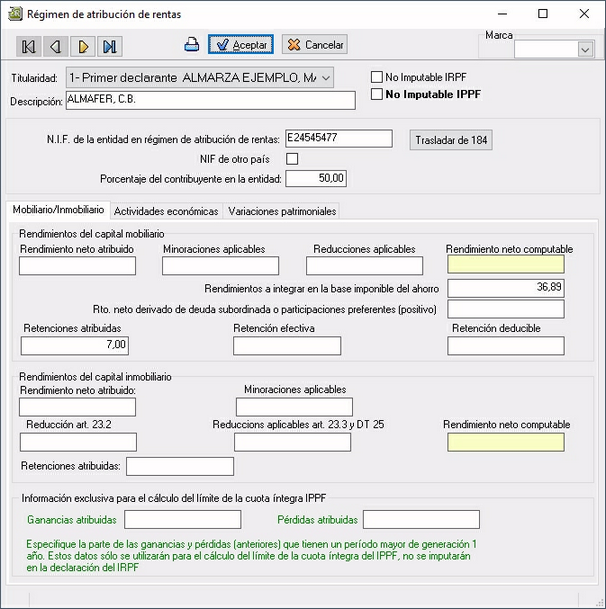

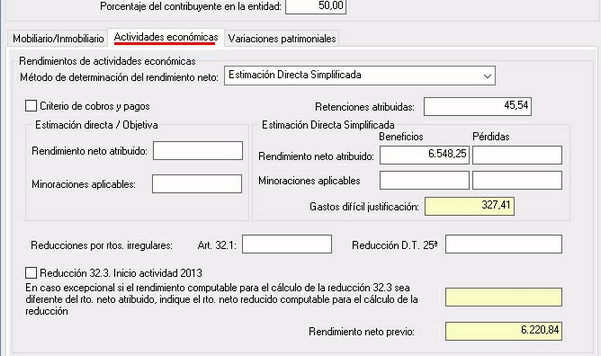

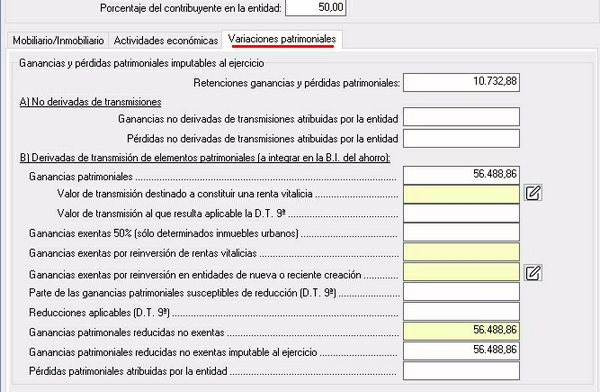

En el apartado de rendimientos procedentes de entidades en atribución de rentas se realizan cambios con respecto a ejercicios anteriores para adaptar la aplicación a los datos que requiere la presentación de Renta 2020. En la ficha de datos se encuentran tres solapas o pestañas que separan los datos correspondientes a rendimientos de Capital Mobiliario e Inmobiliario, rendimientos procedentes de Actividades económicas y a Variaciones patrimoniales.

En la solapa correspondiente a Actividades económicas se solicita la información requerida por la presentación de Renta 2020 para este tipo de rendimientos.

Y lo mismo ocurre en la solapa de Variaciones patrimoniales que recoge la información de ganancias y pérdidas patrimoniales.

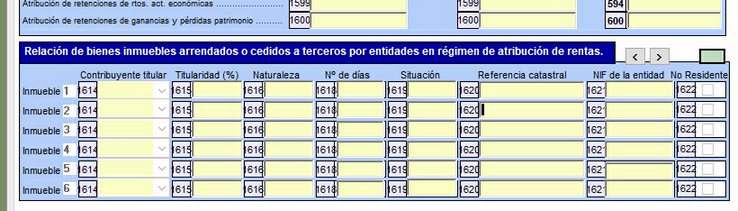

Al igual que ocurría en ejercicios anteriores, al final de la página 9 se encuentra el apartado para informar la relación de inmuebles arrendados o cedidos que generan rtos. de capital inmobiliario en la entidad en Atribución de rentas. Para su introducción hay que situarse en las casillas [1615], [1616], [1617], etc. y hacer doble click para acceder a la tabla de inmuebles. También se puede acceder a los inmuebles pulsando el botón "Introducción de inmuebles" que figura a la mitad de la página 9.

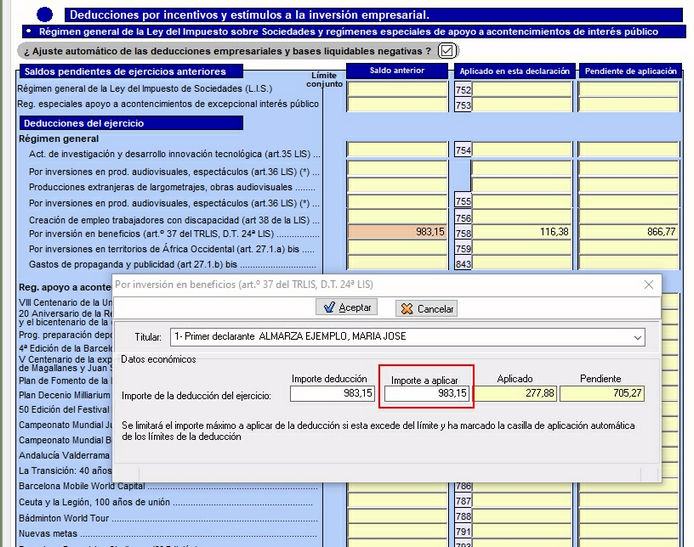

Deducciones por incentivos y estímulos a la inversión empresarial

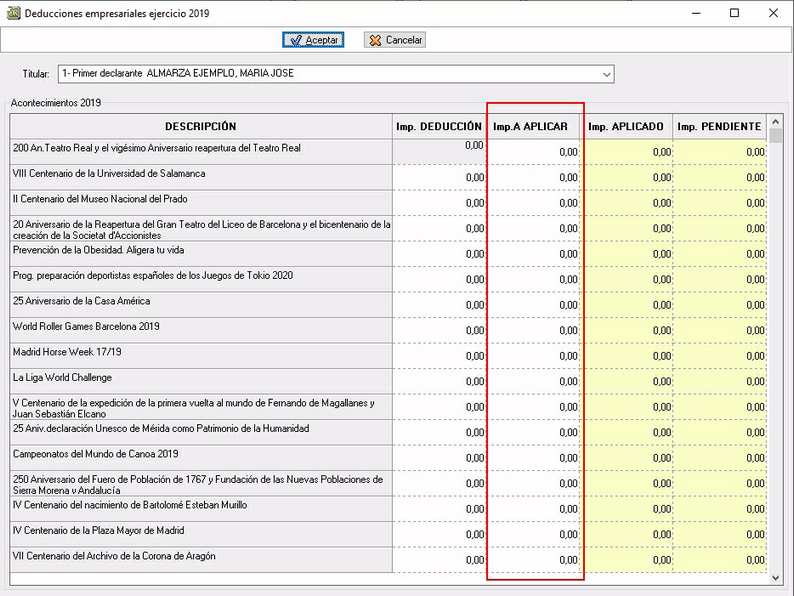

En las entradas de datos correspondientes a las deducciones empresariales que figuran en las páginas A.3 y Anexo A.4 se incluyen nuevas casillas para informar el importe que desea aplicar de cada deducción en esta declaración.

Hasta ahora solo se solicitaba el importe de la deducción o saldo pendiente de aplicación y el programa trataba de aplicar el máximo posible en esta declaración, aunque se podía controlar manualmente el orden de la aplicación de estas deducciones desactivando la casilla "¿Ajuste automático de las deducciones empresariales y bases liquidables negativas?" que hay al principio del Anexo A.3 y que permite introducir manualmente el importe aplicado en esta declaración.

Al trasladar datos de saldos pendientes de aplicación de estas deducciones desde la declaración Renta del ejercicio anterior el programa pone por defecto como "Importe a aplicar" el mismo importe que el saldo pendiente de aplicación.

En todas las entradas de datos de las deducciones empresariales se añade esta nueva casilla "Importe a aplicar" para controlar el orden y el importe que se desea aplicar de cada deducción.

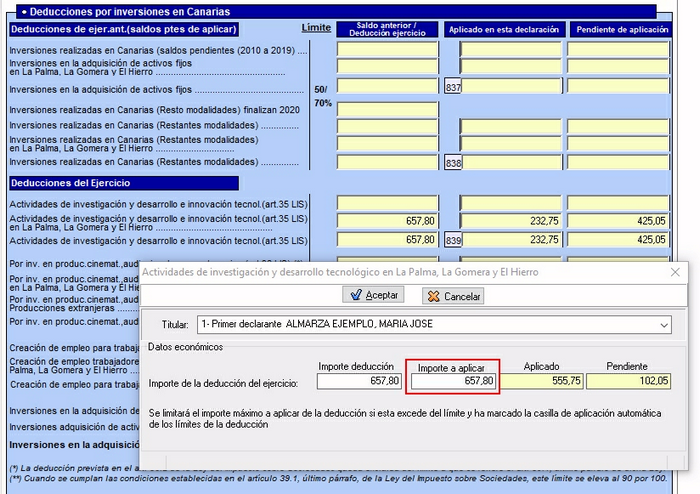

En el Anexo A.4, en el apartado de Deducciones por inversiones en Canarias también se solicita esta nueva casilla "Importe a aplicar"...

Solicitud de aplazamiento del pago

Al igual que ocurre en otros impuestos, en Renta y Patrimonio, existe la posibilidad de solicitar aplazamientos de pago. Para solicitar el aplazamiento del pago hay que indicar en el programa, en la casilla “Forma de pago” la opción “Efectivo” y hay que presentar las declaraciones por navegador web, es decir, generando el fichero de declaración y cargando ese fichero desde la página web de presentación de la AEAT.

En el caso del modelo 100, la solicitud de aplazamiento es incompatible con el fraccionamiento del pago en dos plazos que contempla la declaración (60% del pago en junio y 40% restante en noviembre) así que para solicitar el aplazamientos, en la Carta de pago hay que tener marcada la casilla “1. NO FRACCIONA el pago”.

En ese momento, si la forma de pago indicada es “Efectivo”, la Agencia Tributaria mostrará las formas de pago especiales: “Reconocimiento de deuda con imposibilidad de pago”, “Reconocimiento de deuda con solicitud de aplazamiento”, “Solicitud de aplazamiento e ingresos parciales”, etc.

Una vez seleccionada la opción correspondiente, por ejemplo “Reconocimiento de deuda con solicitud de aplazamiento” ya se puede hacer la presentación de la declaración. Una vez hecha la presentación la Agencia Tributaria devuelve el PDF con el justificante de presentación y, en la misma página web ofrece la posibilidad de “TRAMITAR DEUDA” para cumplimentar la Solicitud de aplazamiento en la que se indica el número de plazos en los que se quiere aplazar el pago, la fecha del primer plazo, el IBAN de la cuenta bancaria en la que la AEAT hará los cargos de los plazos y el motivo por el que se solicita el aplazamiento. Finalmente será necesario firmar y presentar la solicitud de aplazamiento.

Recuerde que la solicitud de aplazamiento no se puede realizar utilizando el “envío directo” (botón con el logotipo de la AEAT en la Carta de pago o en la carátula que envía la declaración directamente desde el programa sin necesidad de abrir la página web de la AEAT).

Fraccionamiento extraordinario del pago para beneficiarios de prestaciones por ERTE

Para las personas que han sido beneficiarios en 2020 de prestaciones por ERTE (Expedientes de Regulación Temporal de Empleo), la Orden HAC/320/2021, de 6 de abril, establece un fraccionamiento extraordinario para el pago de la deuda tributaria derivada de la declaración del Impuesto sobre la Renta de las Personas Físicas para beneficiarios durante el año 2020 de prestaciones vinculadas a Expedientes de Regulación Temporal de Empleo (BOE 07/04/2021).

Para solicitar este tipo de aplazamiento se utilizaría el mismo procedimiento descrito en los párrafos anteriores aunque, al rellenar la Solicitud de aplazamiento, cuando se pulsa el botón “Aplazar” para dar de alta la solicitud, se tiene que seleccionar la opción “Solicitud de fraccionamiento extraordinario IRPF 2020 para beneficiarios de prestaciones ERTE (Orden HAC/320/2021) -Fraccionamiento ERTE-”

Control de obligación de presentar declaración de Renta

Para el ejercicio 2020 se actualizan los importes, límites y validaciones que comprueba el programa al calcular para informar si existe obligación de presentar declaración de Renta. En el apartado "Obligación de declarar" de esta documentación se detallan las comprobaciones que realiza el programa para informar si hay obligación de presentar decl. de Renta. Recuerde que este aviso es siempre a título orientativo y debe ser el usuario el que determine en último caso si existe obligación de presentar declaración.

Ver también...

|