Novedades en Renta y Patrimonio 2021

Cumplimentación | Traslado de datos | Cambios en la Normativa para 2021

|

Novedades en Renta y Patrimonio 2021

Cumplimentación | Traslado de datos | Cambios en la Normativa para 2021 |

|

|

La Orden HFP/207/2022, de 16 de marzo, aprobaba los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio del ejercicio 2021 y determina el lugar, forma y plazos de presentación de los mismos (BOE 18/03/2022).

El funcionamiento y operativa del programa Iranon DR para la realización de las declaraciones de Renta y Patrimonio 2021 es muy similar al del ejercicio anterior, no obstante, en algunas pantallas de entrada de datos se han tenido que realizar cambios para contemplar las modificaciones que introducen los modelos y formatos de presentación del ejercicio 2021. En los siguientes apartados se relacionan más detenidamente estas novedades.

En el apartado "Cambios en la normativa para 2021" de esta documentación puede encontrar más información sobre los cambios en la normativa fiscal de Renta y Patrimonio 2021.

Plazo de presentación de las declaraciones

El plazo de presentación telemática a través de Internet de las declaraciones de Renta y Patrimonio 2021 es desde el día 6 de abril al 30 de junio de 2022 (ambos días inclusive).

Pago por domiciliación: en las declaraciones de Renta y Patrimonio con resultado "A ingresar" y que se domicilie en cuenta su pago, la presentación sólo es posible hasta el día 27 de junio de 2022. Recuerde que esta modalidad de pago sólo está disponible cuando se realiza la presentación de la declaración por Internet. En caso de pago por domiciliación, el cobro del importe de Renta y Patrimonio se realizará el día 30 de junio de 2022 y, en el caso de Renta, si se ha fraccionado el pago, el segundo plazo se cargará el día 7 de noviembre de 2022.

Presentación de las declaraciones de Renta y Patrimonio 2021

La presentación de las declaraciones de Renta y Patrimonio del ejercicio 2021 se realiza a través de Internet (presentación telemática).

El envío de las declaraciones se puede realizar generando el fichero de declaración (opción "Modelo", "Imprimir") para luego cargar dicho fichero en la página web de presentación de la Agencia Tributaria y proceder a su firma y envío (desde el ejercicio 2020 los ficheros de presentación telemática tiene formato XML).

También es posible realizar la presentación de declaraciones mediante el sistema de “envío directo” que incluye el programa en la primera página de las declaraciones y en el Documento de Ingreso/Devolución. En el sistema de “envío directo” el programa DR realiza automáticamente la firma y transmisión de la declaración a los servidores de la AEAT en Internet sin necesidad de utilizar un navegador web lo que hace mucho más rápido el envío. Esta opción requiere un Certificado digital válido para realizar la firma y presentación de la declaración.

La Agencia Tributaria facilita a través de Internet un servicio de validación y prueba de impresión de las declaraciones de Renta y Patrimonio. Este servicio muestra información de los posibles errores detectados en la declaración y permite generar un borrador de la declaración en formato PDF. El borrador obtenido con este servicio de validación no es válido para la presentación en papel. Esta validación se realiza desde el mismo sistema de "envío directo" utilizando el botón "Validación y borrador" que aparece al final de la "Carta de pago" y al final de la página 1.

Ratificación del domicilio

Antes de presentar la Declaración de Renta 2021 o antes de utilizar otros servicios que ofrece la Agencia Tributaria relativos a Renta 2021 como la descarga de Datos Fiscales, será necesario que el contribuyente ratifique su Domicilio fiscal.

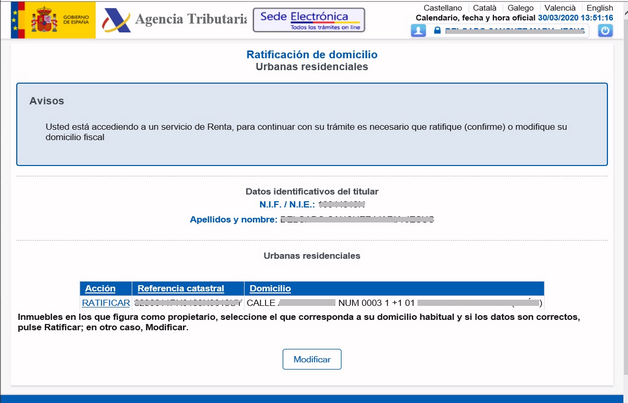

En el proceso de ratificación del domicilio la Agencia Tributaria informa del Domicilio y Referencia Catastral que le constan para que el contribuyente confirme si ese domicilio es el correcto o realice su actualización si detecta algún error o se ha producido algún cambio de domicilio con respecto a la dirección que le consta a la Agencia Tributaria.

Este proceso de ratificación sólo es necesario realizarlo una vez en cada ejercicio. Una vez realizado la Agencia Tributaria ya permitirá presentar la declaración, descargar Datos Fiscales, etc.

El proceso de ratificación del domicilio se lanza automáticamente al acceder mediante navegador web a los servicios de Renta 2021 que ofrece la Agencia Tributaria pero también se podría lanzar abriendo manualmente la siguiente URL

En ese momento se abre una página web con el aspecto que se puede ver en la siguiente imagen y que tiene dos opciones: “Ratificar” el domicilio que le consta a la AEAT o “Modificar” dicho domicilio si ha variado o hay algún error en la dirección o Referencia Catastral.

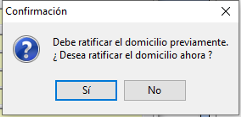

Si la presentación de Renta 2021 se utiliza mediante la opción de “envío directo” del programa DR (sin usar navegador web. Presentación con Certificado digital), antes de proceder a la presentación, el programa DR debe consultar a la Agencia Tributaria si el contribuyente ya tiene ratificado su domicilio. En caso de que no haya ratificado todavía el domicilio, la declaración no podrá presentarse y el proceso de envío se cancelará mostrándose una ventana como la siguiente que ofrece la posibilidad de lanzar la página web de la AEAT para ratificar el domicilio...

Una vez ratificado el domicilio, la AEAT ya permitirá realizar la presentación de declaraciones de Renta 2021.

Control de obligación de presentar declaración de Renta

Para el ejercicio 2021 se actualizan los importes, límites y validaciones que comprueba el programa al calcular para informar si existe obligación de presentar declaración de Renta. En el apartado "Obligación de declarar" de esta documentación se detallan las comprobaciones que realiza el programa para informar si hay obligación de presentar decl. de Renta. Recuerde que este aviso es siempre a título orientativo y debe ser el usuario el que determine en último caso si existe obligación de presentar declaración.

Cambios en las entradas de datos de Renta y Patrimonio 2021

A continuación se muestran algunos cambios que se pueden ver en las pantallas y entradas de datos de las declaraciones de Renta y Patrimonio de 2021 con respecto al ejercicio anterior.

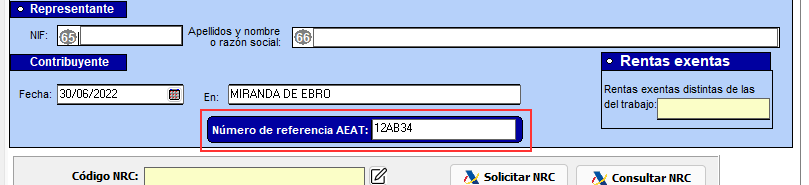

En la Carátula o página 1 se ha cambiado de ubicación la casilla para anotar el "Número de referencia" facilitado por la AEAT que se puede utilizar para descargar Datos fiscales o presentar la declaración y que ahora va fuera del apartado de "envío directo" donde iba en ejercicios anteriores...

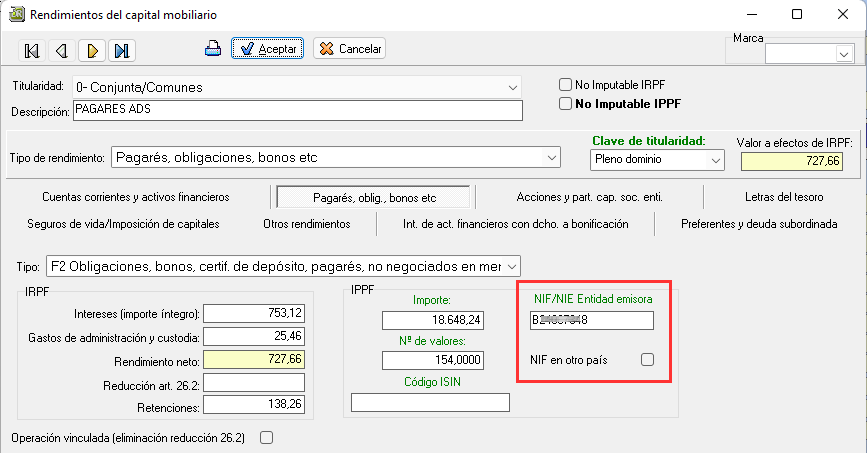

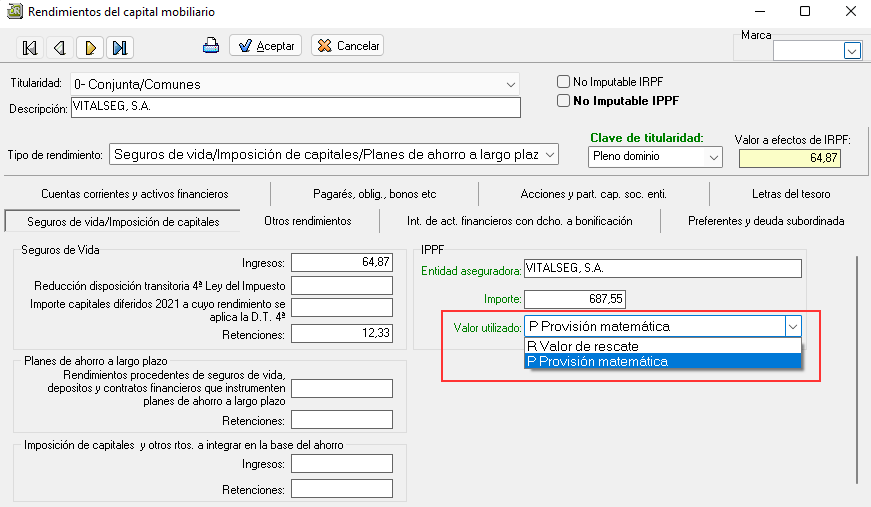

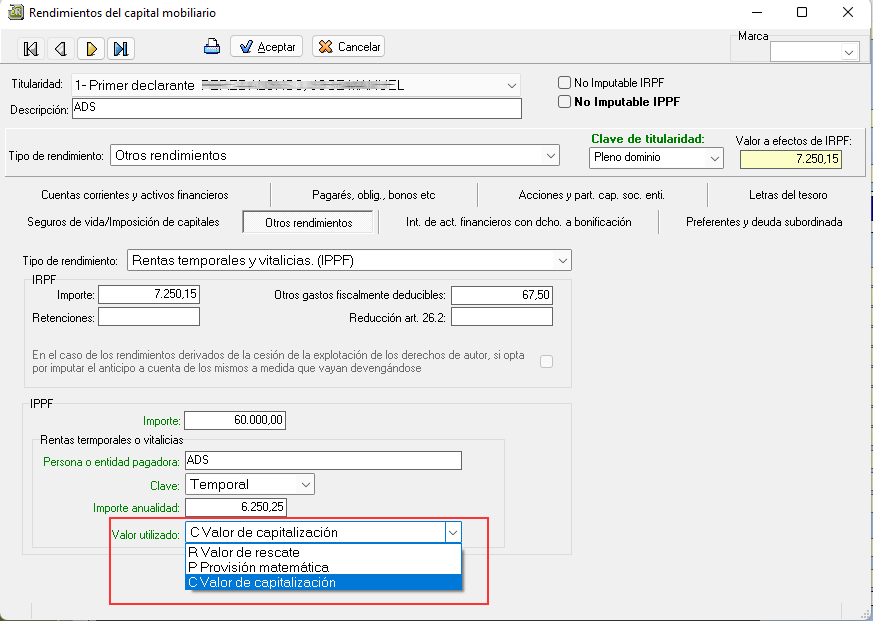

En las fichas correspondientes a rendimientos y elementos de Capital mobiliario ha sido necesario añadir nuevas casillas para la cumplimentación de Patrimonio 2021. Uno de los datos que se solicita ahora es el NIF de la entidad emisora que requiere ahora la AEAT para identificar adecuadamente las entidades que no tienen asignado un código ISIN...

Otro nuevo dato solicitado en las fichas de Capital mobiliario de cara al Impuesto sobre Patrimonio es la casilla "Valor utilizado"...

que en Rentas temporales y vitalicias puede tener estos valores...

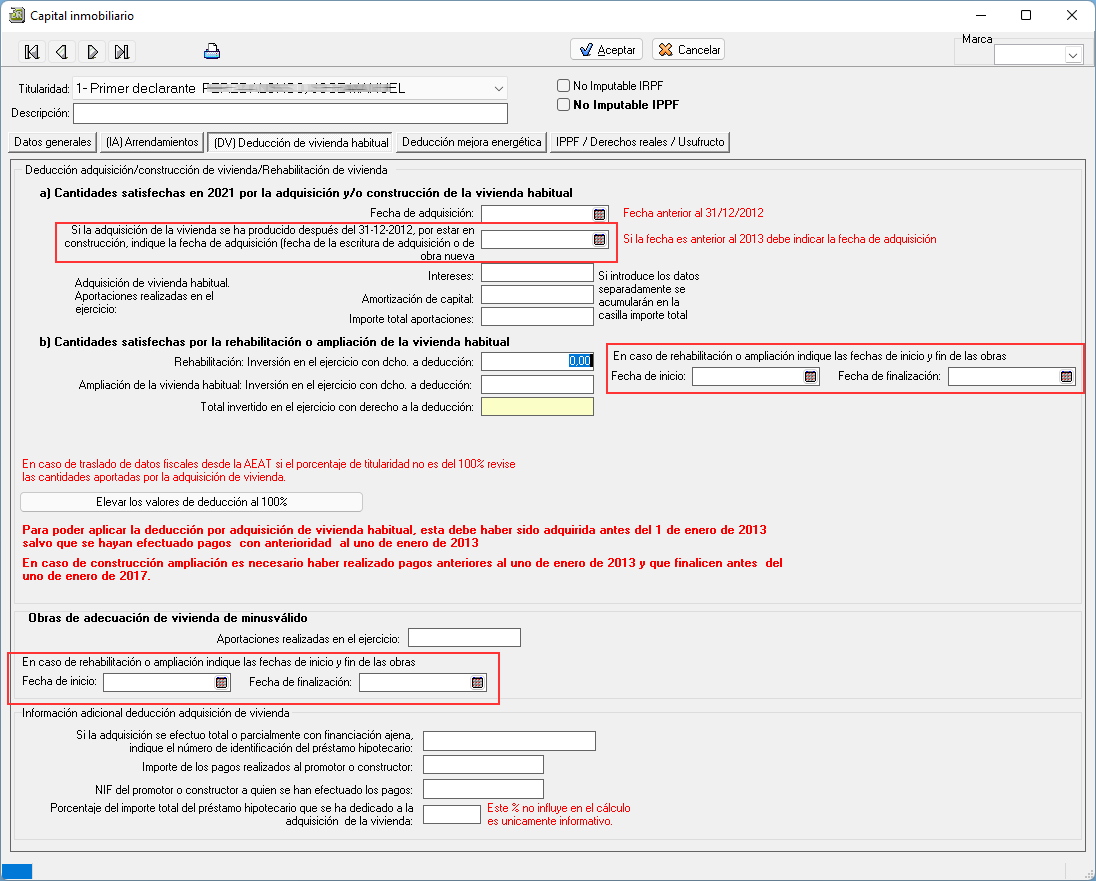

Inmuebles. En las fichas de datos para el cálculo de la Deducción de vivienda habitual se añaden nuevas casillas para recoger algunas fechas que solicita la declaración de Renta 2021...

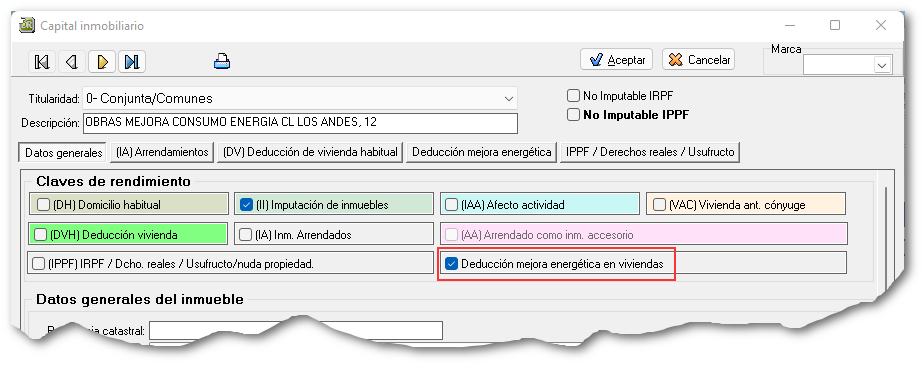

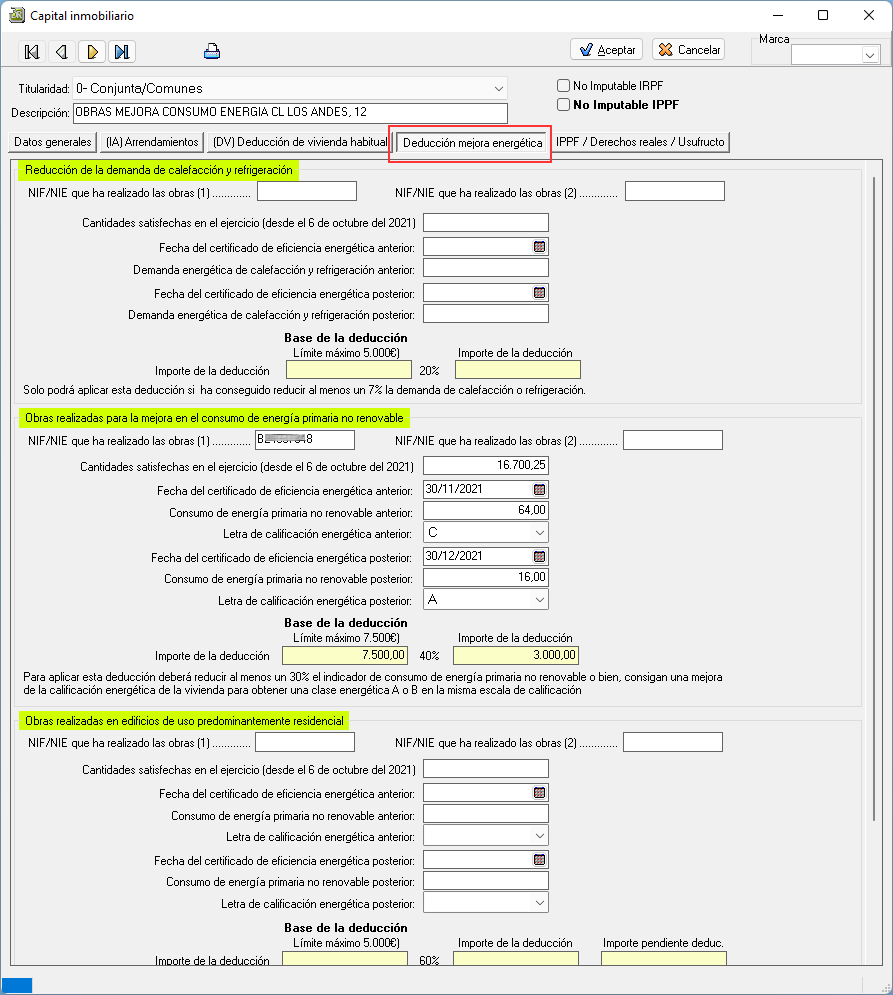

En las fichas de inmuebles se añade un nuevo apartado y "Clave de rendimiento" para registrar la información de las deducciones por mejora energética en viviendas...

En la ficha "Deducción mejora energética" se registran todos los datos necesarios para aplicar la deducción por "Reducción de la demanda de calefacción y refrigeración", la deducción por "Obras realizadas para la mejora en el consumo de energía primaria no renovable" y la deducción por "Obras realizadas en edificios predominantemente de uso residencial"...

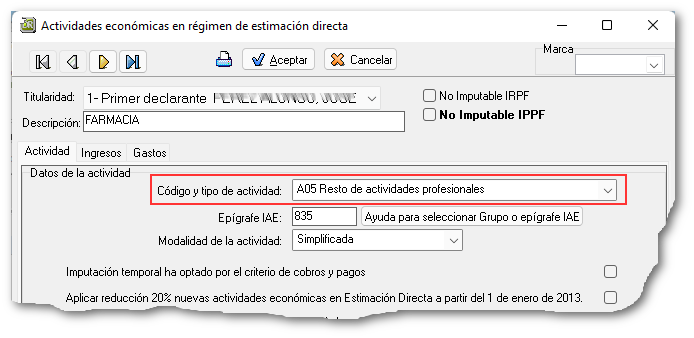

En el apartado de actividades económicas en Estimación directa la Agencia Tributaria cambia la forma de solicitar el ramo o tipo de actividad...

que ahora hay que seleccionar de entre una nueva codificación establecida por la Agencia Tributaria: "A01" a "A05" (actividades con epígrafe IAE) y "B01" a "B05" (actividades que no tienen asignado un Epígrafe IAE)...

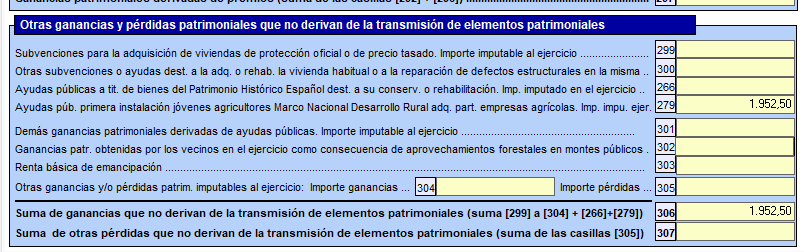

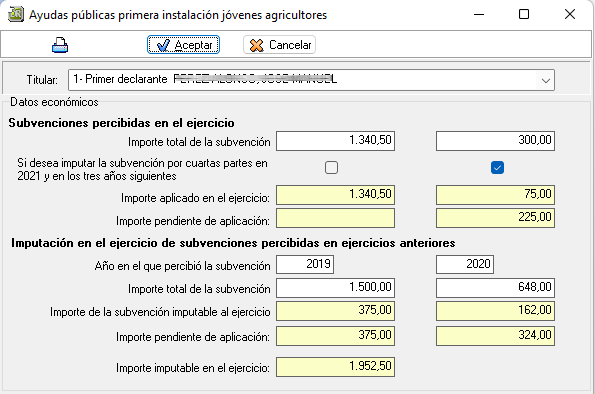

En la página 10 de Renta 2021, en el apartado correspondiente a "Otras ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales" se amplía la entrada de datos de las casillas [299] a [279] para contemplar la posibilidad que ofrece el artículo 14 de la Ley de IRPF de imputar por cuartas partes, en el periodo impositivo en el que se obtengan y en los tres siguientes, las ganancias patrimoniales correspondientes a ayudas públicas percibidas como compensación por los defectos estructurales de construcción de la vivienda habitual y destinadas a su reparación, las ayudas incluidas en el ámbito de los planes estatales para el acceso por primera vez a la vivienda en propiedad, las ayudas públicas otorgadas por las Administraciones competentes a los titulares de bienes integrantes del Patrimonio Histórico Español inscritos en el Registro general de bienes de interés cultural a que se refiere la Ley 16/1985, de 25 de junio y las ayudas públicas para la primera instalación de jóvenes agricultores previstas en el Marco Nacional de Desarrollo Rural de España que se destinen a la adquisición de una participación en el capital de empresas agrícolas societarias.

Se modifica la entrada de datos de estas ganancias patrimoniales para recoger la información correspondiente a la parte de la ganancia imputada en el ejercicio y las otra parte de la ganancia que se puede imputar en los tres siguientes ejercicios...

Los importes de las ayudas imputados en el ejercicio y los pendientes de imputar en los tres siguientes ejercicios se trasladan también al anexo C.1...

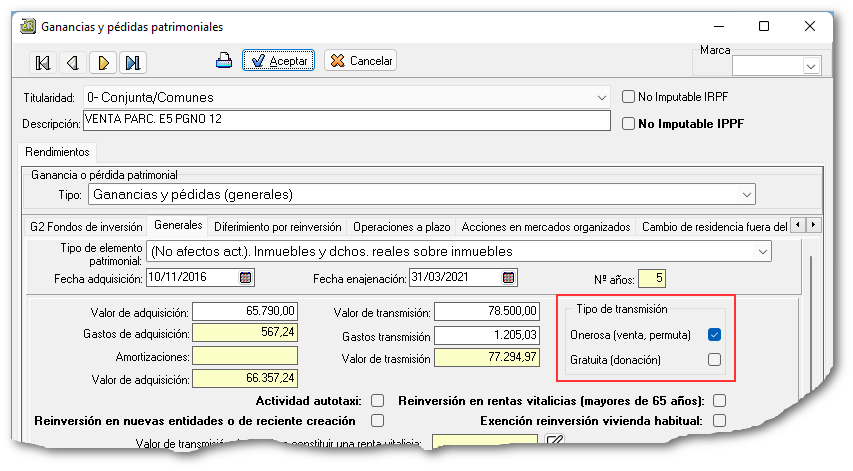

En la ficha de ganancias y pérdidas (generales) se incluye en 2021 una nueva casilla para seleccionar el tipo de transmisión: onerosa o lucrativa...

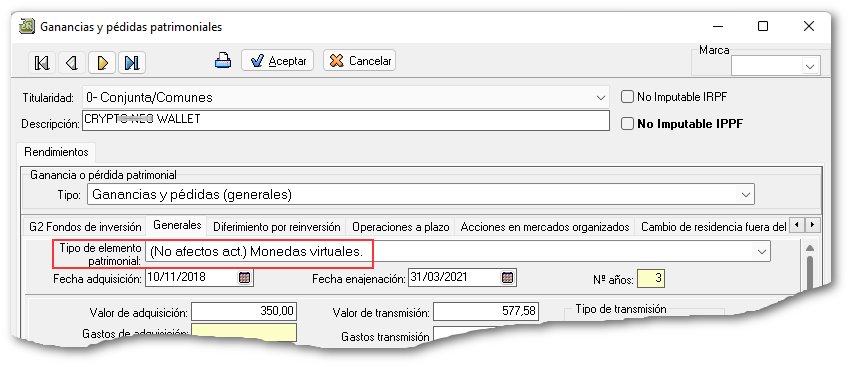

Otro cambio en la ficha de Ganancias y pérdidas (generales) es la incorporación de un nuevo "Tipo de elemento patrimonial" para registrar las variaciones patrimoniales ocasionadas por la transmisión de monedas virtuales...

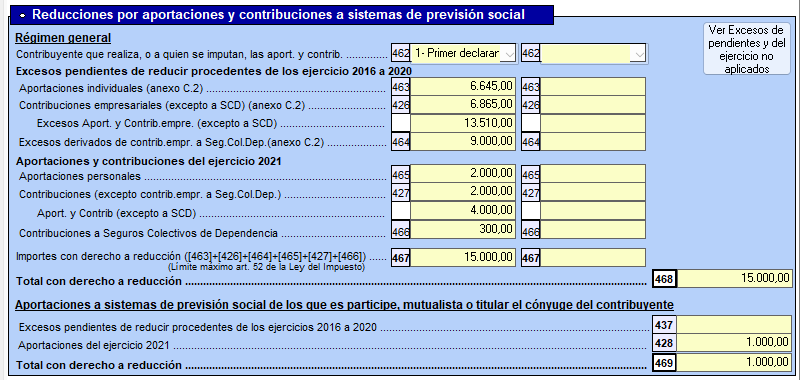

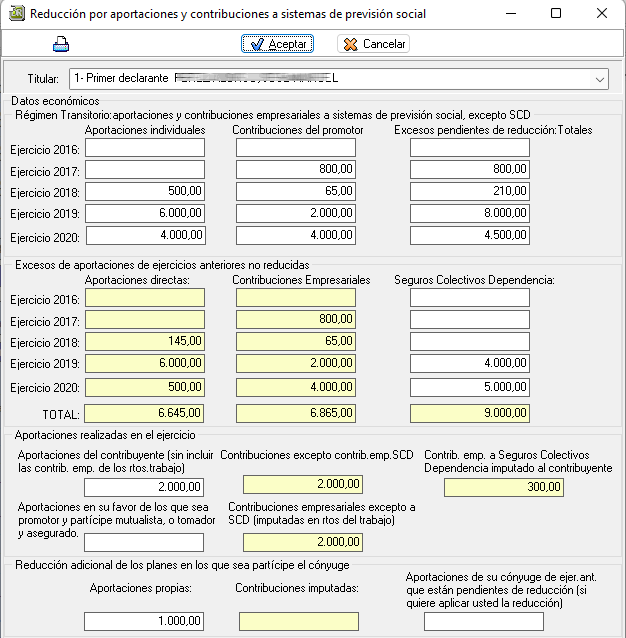

En el apartado de Reducciones por aportaciones y contribuciones a sistemas de previsión social de la página 14 se realizan algunos cambios para la aplicación de los excesos de aportaciones de ejercicios anteriores pendientes de reducir...

Al trasladar los excesos pendientes de reducción de los ejercicios 2016 a 2020 se trasladan los importes a la columna "Excesos pendientes de reducción: Totales" y el usuario debe diferenciar la parte de esos excesos que corresponde a "Aportaciones individuales" y la parte que puede corresponder a "Contribuciones del promotor" para poder determinar la aplicación hasta llegar al límite de cada modalidad...

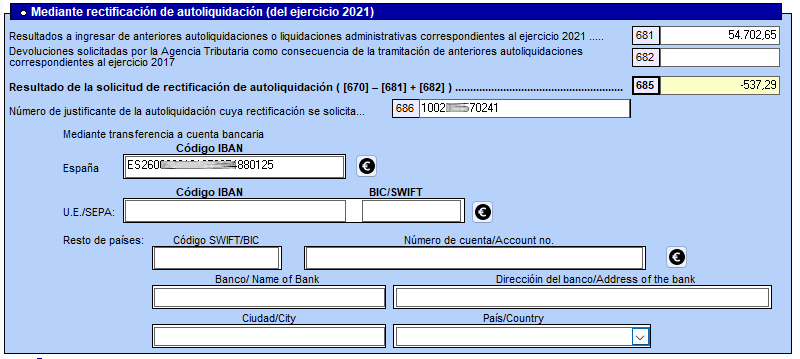

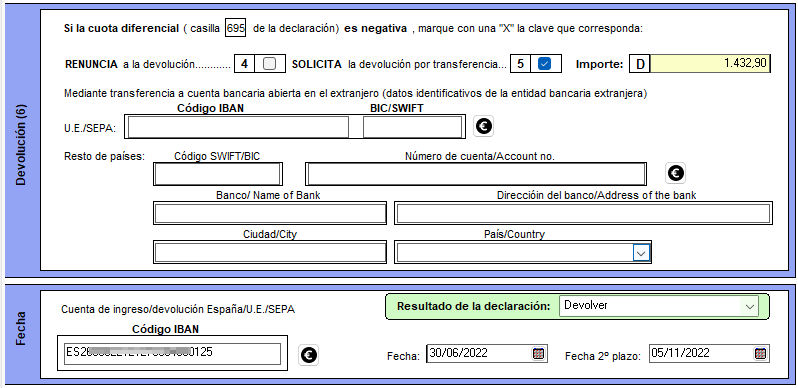

En la página 18, hay cambios en las casillas que registran la cuenta bancaria en la que se solicita la devolución para el caso de declaraciones de tipo "Solicitud de rectificación" (marcada la casilla [127] de la pág. 3) que a partir de Renta 2021 contemplan la posibilidad de solicitar la devolución en una cuenta bancaria ubicada en otros países de la U.E. o de la Zona SEPA...

En la Carta de pago también se añaden las casillas correspondientes para solicitar la Devolución de la Renta en cuentas bancarias ubicadas en otros países de la U.E o de la Zona SEPA...

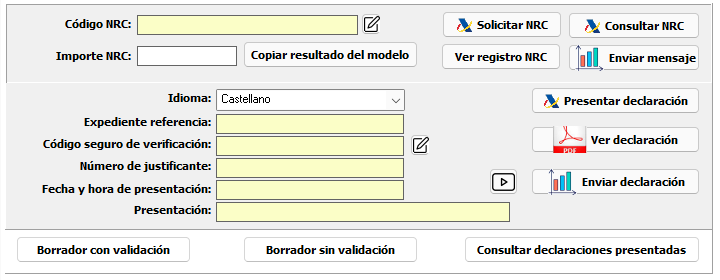

Al final de la "Carátula" o página 1 y al final de la página de "Carta de pago" también hay algunos cambios en el bloque de botones y casillas dedicado al "envío directo" de declaraciones (presentación con certificado digital de colaborador social sin usar navegador web) para mantener un mismo formato con otras declaraciones realizadas en el programa y añadir nuevas funciones como la de "Solicitar NRC".

Actualmente la Agencia Tributaria ofrece la posibilidad de solicitar el pago de las declaraciones mediante cargo en cuenta (NRC) facilitando un servicio que permite a los programas solicitar a la AEAT el pago de la declaración. La Agencia Tributaria se encarga de realizar el cargo en la cuenta bancaria indicada y devuelve el correspondiente NRC (Número de Referencia Completo) que justifica el pago de la declaración. Este proceso se realiza de forma telemática en unos pocos segundos. A continuación se indica la función de los botones y casillas usadas para solicitar o indicar el NRC que figuran en la parte superior de la imagen anterior...

1 Este botón permite introducir manualmente el código NRC (Número de Referencia Completo) que facilitan las entidades bancarias o la Agencia Tributaria como justificante de haber realizado el pago de la liquidación.

2 El botón "Solicitar NRC" utiliza el servicio de solicitud de pago que ofrece la Agencia Tributaria. En el apartado "Pago de autoliquidaciones mediante cargo en cuenta (NRC)" de esta documentación se explica el funcionamiento del servicio de solicitud de NRC. Al pulsar este botón el programa solicita el pago de la declaración a la Agencia Tributaria que en cuestión de segundos ordena el cargo en la cuenta bancaria indicada del declarante. La solicitud de pago mediante cargo en cuenta (NRC) hay que realizarla con un Certificado digital. La Agencia Tributaria comprueba que el titular del certificado digital sea también titular en la cuenta bancaria indicada para el pago.

3 El botón "Consultar NRC" permite consultar a la Agencia Tributaria el NRC que pueda tener registrado como pago de la actual declaración.

4 En la casilla "Importe NRC" hay que introducir el importe del pago que se va a realizar. El botón "Copiar resultado del modelo" permite copiar el resultado obtenido en el cálculo del modelo como importe del que se va a solicitar el pago. En las declaraciones de Renta con fraccionamiento del pago el programa copiará el importe del primer plazo. Este sistema de solicitud de pago no está previsto para solicitar el NRC del segundo plazo (modelo 102).

5 El botón "Ver registro NRC" muestra información detallada de los procesos de solicitud de pago o NRC de la actual declaración remitidos a la Agencia Tributaria y de las respuestas devueltas por la AEAT. Se pueden ver datos como el usuario del programa que solicitó el pago, la fecha y hora de la solicitud, el certificado digital con el que se realizó la solicitud, el NRC o el error devuelto por la Agencia Tributaria, etc.

6 El botón "Enviar mensaje" permite enviar un aviso o notificación al declarante informándole de que se ha realizado el pago de la declaración si utiliza la aplicación para dispositivos móviles IrAsesor.

Es importante que utilice con precaución esta opción de solicitud de NRC puesto que una vez ordenado el pago, la AEAT realiza en cuestión de segundos el cargo en cuenta y devuelve el NRC y ya no hay posibilidad de anular dicho cargo.

Desde la campaña de Renta 2019 la Agencia Tributaria ya no permite la presentación telemática de declaraciones de Renta por "envío directo" (sin usar navegador web) salvo que el envío se realice usando el certtificado digital de colaborador social o presentador en nombre de terceros. Ya no es posible presentar las declaraciones por "envío directo" usando el certificado digital del propio declarante. En cambio, para la solicitud del NRC, el certificado utilizado tiene que ser el de una persona que sea titular también en la cuenta bancaria donde se va a realizar el cargo. Esto significa que puede que sea necesario solicitar el NRC usando un certificado digital del declarante y luego usar otro certificado diferente, el de la asesoría, para hacer la presentación de la declaración.

Antes de solicitar el pago por NRC es importante que se asegure de que la declaración no contiene errores y va a ser admitida por la Agencia Tributaria. Para realizar esta validación puede usar el botón "Borrador con validación" que transmite el modelo al servicio de validación de la AEAT y devuelve un borrador en formato PDF en caso de que la declaración sea correcta o devuelve un listado de errores si se detecta alguna incidencia.

Una vez obtenido el NRC, no se olvide de realizar la presentación telemática de la declaración puesto que la solicitud del pago y NRC es un proceso diferente al de presentar la declaración.

Otros botones y casillas que hay en la zona central de la imagen anterior son los utilizados para hacer la presentación telemática de la declaración por "envío directo" (sin usar navegador web). A continuación se indica la finalidad de cada botón...

1 El botón "Presentar declaración" es el encargado de enviar la declaración telemáticamente a los servidores de la AEAT. Este sistema de "envío directo" (sin necesidad de usar navegador web) solo se puede realizar actualmente usando un certificado digital de colaborador social o presentador en nombre de terceros. Al pulsar este botón se abre otra ventana desde la que ya se puede realizar el envío de la declaración...

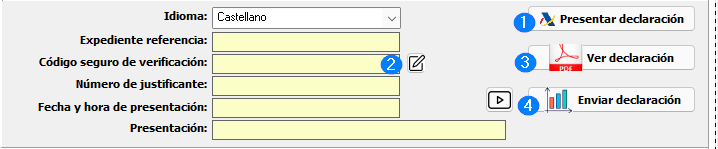

2 Una vez presentada la declaración, si la Agencia Tributaria la ha recibido y admitido correctamente, en la casilla "Código Seguro de Verificación" se registrará el CSV devuelto por la Agencia Tributaria para identifica o consultar las declaraciones presentadas. Este código CSV sirve para consultar las declaraciones desde el programa de Renta o desde la página "Cotejo de documentos mediante Código Seguro de Verificación" en la página web de la AEAT. Si la presentación se realiza por navegador web en lugar de hacerla mediante "envío directo", en esta casilla "Código seguro de verificación" se puede dejar anotado CSV que permite luego consultar la declaración. Para escribir manualmente ell CSV en esta casilla hay que pulsar previamente el botón que hay a la derecha de esta casilla.

3 El botón "Ver declaración" sirve para descargar el PDF que facilita la Agencia Tributaria con la declaración y los números de justificante, expediente, etc. que identifica las declaraciones presentadas.

4 El botón "Enviar declaración" se utiliza para remitir al declarante el PDF con la declaración presentada utilizando el sistema IrAsesor. Este sistema es una aplicación para teléfonos y dispositivos móviles que la asesoría puede ofrecer a sus clientes si tiene contratado este servicio con Iranon.

Por último, otros botones que se muestran en la parte inferior de la ventana de "envío directo" tienen la función que se describe a continuación...

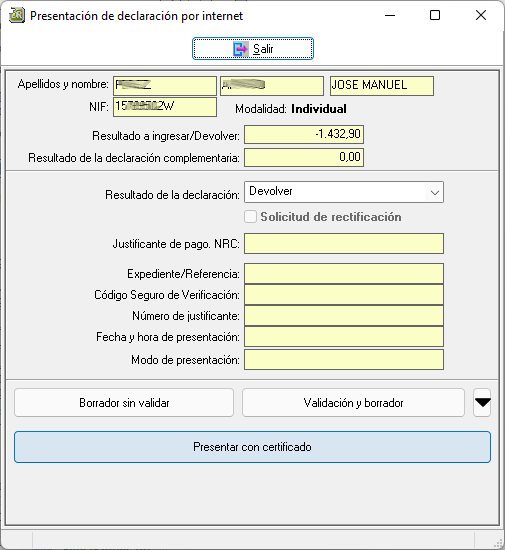

1 El botón "Borrador con validación" permite chequear que la declaración no presente errores o defectos que impidan su presentación. Al usar este botón el programa genera la presentación de la declaración y la transmite al servidor de validaciones y pruebas que ofrece la Agencia Tributaria. Si la declaración es correcta, la AEAT devuelve un borrador de la declaración en formato PDF (este borrador no sirve para hacer presentación en papel). En cambio, si la declaración presenta algún error la Agencia Tributaria devolverá el listado de errores encontrados que será necesario subsanar para poder hacer la presentación.

2 El botón "Borrador sin validación" genera un borrador de la declaración en formato PDF pero sin realizar las validaciones o comprobaciones que realiza la AEAT antes de admitir la declaración. Esta opción puede ser útil para obtener un borrador del modelo aunque la declaración todavía no esté finalizada.

3 El botón "Consultar declaraciones presentadas" utiliza un servicio de consulta de declaraciones que ofrece la Agencia Tributaria. Al pulsar este botón se lanza una petición de consulta de las declaraciones registradas en la AEAT para el modelo, ejercicio y declarante con el que se está trabajando.

Novedades en el Impuesto sobre Patrimonio 2021

En el apartado correspondiente al Modelo 714 puede ver las novedades relativas al Impuesto sobre Patrimonio para el ejercicio 2021. Pulse aquí para ver esa información.

Ver también...

|