|

Desde este apartado del menú de opciones se pueden gestionar los conceptos o cuentas de ingreso y gasto que se van a utilizar en los Libros registro de facturas y en los modelos de declaración.

Este programa permite definir al usuario los conceptos de gasto e ingreso que se utilizarán a la hora de introducir facturas en los Libros registro y al realizar su posterior traslado a las distintas declaraciones.

La utilización de estos Conceptos en los Libros registro de facturas permite clasificar los diferentes tipos de ingreso y gastos como se podría hacer con el Plan contable en una contabilidad. Este sistema de conceptos definibles por el usuario puede luego aportar información detallada la situación económica de la empresa cuando se obtienen informes y totales de cada concepto de ingreso o gasto. También permite agilizar la realizacón de las declaraciones puesto que el programa tiene funciones para trasladar los datos desde los Libros registro a los modelos de declaración.

El programa incluye por defecto un plan de conceptos que corresponde con las partidas de gasto e ingreso que habitualmente se diferencian en la Declaración de Renta y en otras declaraciones. Con estos conceptos el programa no tendrá dificultad en pasar los datos a las declaraciones puesto que ya están definidos en las distintas declaraciones. Estos conceptos que el programa incluye por omisión pueden modificarse y también es posible añadir nuevos conceptos.

Hay que tener en cuenta que el uso de conceptos de gastos e ingresos parametrizables puede suponer múltiples ventajas pero también implica una cierta dificultad superior a la que plantea el uso de los conceptos fijos. A la hora de pasar la información de los Libros registro de facturas a las declaraciones tendrá que ser el propio usuario el definina las partidas que deben tomarse en cada casilla de la declaración.

En el apartado "Ficheros", "Datos auxiliares", Planes-Conceptos de I.R.P.F. se pueden gestionar múltiples planes de conceptos. Estos planes tienen la misión de servir como base a la hora de definir los planes de cada empresa. Cada actividad del sujeto pasivo puede tener su propio plan de conceptos de gastos e ingresos. Cuando se introducen facturas en los Libros registro es posible definir el plan de conceptos que se va a utilizar. El programa permite cargar automáticamente para cada sujeto pasivo uno de los planes "base" definidos en este apartado ("Planes-Conceptos de I.R.P.F."). Además de copiar los conceptos incluidos en alguno de estos planes, también es posible introducir manualmente o modificar los conceptos que se deseen.

Introdución y gestión de planes de conceptos

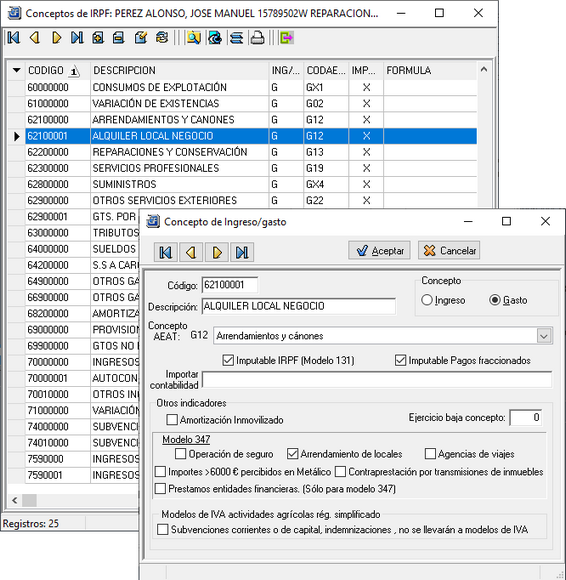

La pantalla de introducción de conceptos tiene un funcionamiento similar al de cualquier otra base de datos de las incluidas en el programa. Existen unos botones y opciones que permiten añadir, modificar, borrar o listar conceptos de gastos e ingresos pero a diferencia de otras bases de datos, en la parte superior de esta ventana existen una zona para seleccionar e introducir el "plan de conceptos" que se se desee.

Cuando se añade o se modifica un concepto, este cambio se realiza sólo sobre el plan que esté seleccionado. Un mismo plan de conceptos puede utilizarse o copiarse en múltiples empresas o en las múltiples actividades que puede tener una empresa.

En la parte superior de esta ventana existen varios botones que permiten añadir un nuevo plan de conceptos, renombrar un plan de conceptos o para borrar un plan existente. En la parte izquierda de esta parte superior se muestra un campo que sirve para seleccionar el "Plan de conceptos" que se quiere ver o revisar (cuando hay varios planes definidos).

Los datos solicitados para añadir un concepto son los siguientes:

| • | Código: en este campo se solicita un número o código que sirva para identificar esa partida de ingresos o gastos a la hora de realizar el traslado de datos a las declaraciones. En los conceptos que incluye definidos el programa por defecto se ha utilizado una numeración similar a los números de cuentas y subcuentas utilizados en contabilidad. |

| • | Descripción: este campo es una descripción o comentario para identificar cada concepto. Este texto saldrá impreso en los Libro registro. |

| • | Concepto: en esta casilla se indica si el concepto es un ingreso o un gasto. Según se trate de uno u otro el programa lo mostrará al introducir las fras. emitidas o recibidas. |

| • | Concepto AEAT: En esta casilla se puede seleccionar el concepto de Ingreso o Gasto de entre los contemplados y tipificados por la Agencia Tributaria para la presentación digital de libros para atender requerimientos de la AEAT. Este concepto es el que se utilizará al generar los Libros registro en formato de hojas de cálculo Excel o de ficheros CSV utilizados para atender Requerimientos de gestión tributaria de IRPF e IVA.Estos formatos de Libros registro también se pueden utilizar para cargar datos en las páginas de la AEAT que permiten confeccionar manualmente los modelos 303 y 130. Los conceptos de ingreso/gasto relacionados a continuación pueden ir variando en su desglose y codificación para adaptarse a los contemplados por la Agencia Tributaria en las declaraciones de Renta e IVA de cada ejercicio. |

Conceptos de INGRESOS

|

|

I01

|

Ingresos de explotación.

|

IX1

|

I02

|

Ingresos financieros derivados del aplazamiento o fraccionamiento de operaciones realizadas en desarrollo de la actividad.

|

IX1

|

I03

|

Ingresos por subvenciones corrientes.

|

IX1

|

I04

|

Imputación de ingresos por subvenciones de capital.

|

IX1

|

I05

|

IVA devengado (recargo de equivalencia y/o recargo de agricultura, ganadería y pesca).

|

IX1

|

I06

|

Variación de existencias (incremento de existencias finales).

|

IX1

|

I07

|

Otros ingresos.

|

|

I08

|

Autoconsumo de bienes y servicios.

|

|

I09

|

Transmisión de elementos patrimoniales que hayan gozado de libertad de amortización: exceso amortización deducida respecto amortización deducible).

|

|

IX1

|

Otros Ingresos (incluidas subvenciones y otras transferencias). (1)

|

Conceptos de GASTOS

|

GX1

|

G01

|

Compra de existencias.

|

GX1

|

G02

|

Variación de existencias (disminución de existencias finales).

|

GX1

|

G03

|

Otros consumos de expotación.

|

|

G04

|

Sueldos y salarios.

|

GX2

|

G05

|

Seguridad Social a cargo de la empresa.

|

GX2

|

G06

|

Seguridad Social o aportaciones a mutualidades alternativas del titular de la actividad.(2)

|

GX2

|

G45

|

Seguridad Social del titular de la actividad (se admite G06 hasta 1T 2024)

|

GX2

|

G46

|

Aportaciones a mutualidades alternativas del titular de la actividad (se admite G06 hasta 1T 2024)

|

GX3

|

G07

|

Indemnizaciones.

|

GX3

|

G08

|

Dietas y asignaciones de viajes del personal empleado.

|

GX3

|

G10

|

Otros gastos de personal.

|

|

G11

|

Gastos de manutención del contribuyente (artículo 30.2.5ª.c de la Ley del Impuesto).

|

|

G12

|

Arrendamientos y cánones.

|

|

G13

|

Reparaciones y conservación.

|

GY4

|

G14

|

Gastos por suministro eléctrico.

|

GY4

|

G15

|

Gastos por suministro de agua.

|

GY4

|

G16

|

Gastos por suministro de gas.

|

GY4

|

G17

|

Gastos por suministro de telefonía e internet.

|

GX4

|

G18

|

Otros suministros.

|

|

G19

|

Servicios de profesionales independientes.

|

GX5

|

G20

|

Primas de seguros.

|

GX5

|

G21

|

Trabajos realizados por otras empresas, empresarios o profesionales (excepto reparaciones y conservación y servicios profesionales independientes).

|

GX5

|

G22

|

Otros servicios exteriores.

|

GX6

|

G23

|

Intereses de deudas.

|

GX6

|

G24

|

Otros gastos financieros.

|

GX3

|

G25

|

IVA soportado (recargo de equivalencia y/o recargo de agricultura, ganadería y pesca).

|

GX7

|

G26

|

Otros tributos fiscalmente deducibles.

|

GY8

|

G27

|

Dotaciones del ejercicio para amortización de edificios.

|

GY8

|

G28

|

Dotaciones del ejercicio para amortización de instalaciones, mobiliario, enseres y resto de inmovilizado material.

|

GY8

|

G29

|

Dotaciones del ejercicio para amortización de maquinaria.

|

GY8

|

G30

|

Dotaciones del ejercicio para amortización de elementos de transporte.

|

GY8

|

G31

|

Dotaciones del ejercicio para amortización de equipos electrónicos e informáticos.

|

GY8

|

G32

|

Dotaciones del ejercicio para amortización de útiles y herramientas.

|

GY8

|

G33

|

Dotaciones del ejercicio para amortización de ganado y cultivos agrícolas amortizables.

|

|

G34

|

Pérdidas por insolvencias de deudores

|

|

G35

|

Incentivos al mecenazgo. Convenios de colaboración en actividades de interés general.

|

|

G36

|

Incentivos al mecenazgo. Gastos en actividades de interés general.

|

|

G37

|

Otros conceptos fiscalmente deducibles (excepto provisiones).

|

GX8

|

G38

|

Dotaciones del ejercicio para amortización del inmovilizado inmaterial.

|

|

G39

|

Provisiones fiscalmente deducibles.

|

|

GX1

|

Consumos de explotación, (1)

|

|

GX2

|

Seguridad Social a cargo de la empresa (incluidas las cotizaciones del titular) (1)

|

|

GX3

|

Otros gastos de personal. (1)

|

|

GX4

|

Suministros(ente otros agua, gas, electricidad, telefonía, internet). (1)

|

|

GX5

|

Otros servicios exteriores. (1)

|

|

GX6

|

Gastos financieros. (1)

|

|

GX7

|

Tributos fiscalmente deducibles. (1)

|

|

GX8

|

Amortizaciones: dotaciones del ejercicio fiscalmente deducibles. (1)

|

GX4

|

GY4

|

Suministros (electricidad, agua, gas, telefonía e internet).

|

GX8

|

GY8

|

Dotaciones del ejercicio para amortización del inmovilizado material

|

Notas:

(1) Los conceptos que se muestran en color rojo en la relación anterior ya no están contemplados en las últimas especificaciones de los Libros registro que establece la Agencia Tributaria a partir del ejercicio 2022 así que el programa mostrará avisos al grabar facturas en las que se utilicen esos conceptos dando un mensaje del tipo "Concepto AEAT asociado (GX1) coyuntural no debe utilizarse". En el caso de que aparezca ese mensaje, sería aconsejable que cambie el tipo de concepto de la AEAT por alguno de los restantes. Este cambio puede hacerse desde la propia factura pulsando el botón con tres puntos suspensivos que permite acceder a la tabla de Conceptos y entrando luego en el concepto a modificar. También puede hacerse desde el menú principal del programa, en la opción "Libros registro", "Conceptos de ingreso y gasto". Al cambiar el concepto de la AEAT en una factura, automáticamente ya quedará modificado en las restantes facturas del sujeto pasivo y actividad en la que esté trabajando en ese momento.

(2) El concepto de gasto GX2-G06 (Seguridad Social o aportaciones a mutualidades alternativas del titular de la actividad) se cambia por GX2-G45 (Seguridad Social del titular de la actividad) y GX2-G46 (Aportaciones a mutualidades alternativas del titular de la actividad) para adaptarlo al modelo de Renta 2023 según las especificaciones de Presentación de Libros registro de la AEAT versión 3.16 del 12/04/2024. El concepto GX2-G06 se podrá utilizar hasta el 1T de 2024.

| • | Ejercicio baja concepto: Los conceptos de ingreso y gasto contemplados en los libros registro de facturas de cada ejercicio deben adaptarse a los mismos conceptos de ingreso/gasto contemplados en la declaración de Renta de cada ejercicio y tipificados por la AEAT. En cambio, la tabla de conceptos de ingreso/gasto que mantiene el programa para cada Sujeto pasivo y Actividad es común para todos los ejercicios así que el año que se puede introducir en esta casilla permite hacer que un concepto contemplado en un ejercicio ya no aparezca al grabar facturas de los siguientes ejercicios si la AEAT ya no contempla ese concepto en los siguientes ejercicios. |

| • | Imputable I.R.P.F.: este marcador se utiliza en el traslado de datos desde Libros registro al modelo 131. Para actividades en Estimación objetiva, empresariales-no ganadería independiente y para las agrarias o empresariales-ganadería independiente, se obtiene la base de ingresos y las retenciones de las facturas emitidas cuyo concepto de ingreso esté marcado como "Imputable IRPF". |

| • | Imputable Pagos fraccionados: este indicador identifica los conceptos de ingreso y gasto que se pasarán desde los Libros registro hasta el REGISTRO INTERNO. Luego, esta pantalla de registro interno se puede pasar al modelo 130 o al modelo 100. En el traslado de Libros registro a los modelos 303 y 390, para actividades en Estimación objetiva y régimen de IVA simplificado, agrarias o empresariales-ganadería independiente, se obtienen los ingresos a cuenta de las facturas emitidas cuyo concepto de ingreso sea "Imputable a Pagos Fraccionados". |

| • | Importar contabilidad: en este apartado se pueden introducir los números de cuenta de contabilidad que deben importarse desde el balance a este concepto. Esta opción permite importar datos del Balance contable a los modelos. Los números de cuenta deben ir separados por los operadores aritméticos respectivos (normalmente, por el signo de sumar "+" o el de restar "-"). |

|