Centas anuales - Modelo PYMES

|

Centas anuales - Modelo PYMES

|

|

|

La Orden JUS/319/2018, de 21 de marzo (BOE 27/03/2018) aprobaba los modelos para la presentación en el Registro Mercantil de las cuentas anuales utilizados para los ejercicios iniciados a partir de 2017.

La Ley 11/2018, de 28 de diciembre (BOE 29/12/2018) introducía la obligación de presentar algunos estados sobre información no financiera y diversidad en depósito de cuentas del modelo Normal.

La Resolución de 22 de mayo de 2019 (BOE 24/05/2019), de la Dirección General de los Registros y del Noatriado introducía algunos cambios y correcciones en los formatos de presentación de cuentas que se utilizan para ejercicios iniciados a partir de 2018.

Posibilidad de utilizar el modelo PYMES de Cuentas anuales

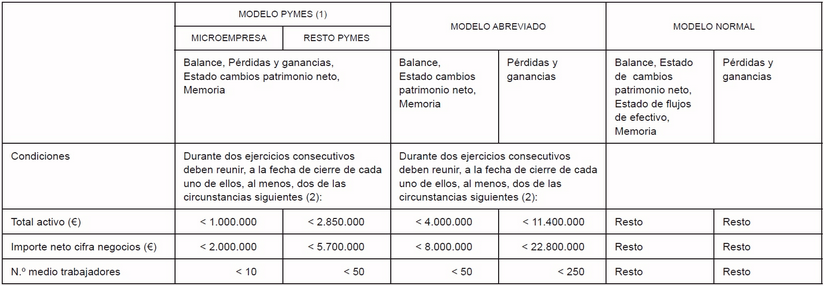

El modelo PYMES de Cuentas anuales puede ser utilizado por todo empresario y empresa que vengan obligados a presentar cuentas anuales en los registros mercantiles, con los límites que se indican a continuación y en el párrafo siguiente. Existen limitaciones legales a su uso por empresas de gran tamaño, que deberán utilizar el modelo normal de cuentas anuales. La normativa vigente establece las condiciones de utilización de los modelos de cuentas anuales normales, abreviadas y de PYMES, con indicación separada de dichas condiciones para el Balance, Cuenta de pérdidas y ganancias, Estado de cambios en el patrimonio neto y Memoria. La tabla siguiente recoge los criterios que determinan el modelo que se debe utilizar:

Este modelo normalizado no puede ser utilizado por las empresas que tengan un modelo específico por adaptación sectorial, ni por las empresas que deben utilizar modelos de cuentas anuales específicos, de acuerdo con las disposiciones dictadas por el Banco de España o por la Comisión Nacional del Mercado de Valores. Estos formularios tampoco sirven para la presentación de cuentas anuales consolidadas.

En ningún caso podrá utilizar este modelo de PYMES las empresas que se encuentren en alguna de las siguientes circunstancias:

Cumplimentación del modelo

La cumplimentación de los modelos de Cuentas anuales en el programa trata de mantener siempre el máximo parecido posible con el modelo impreso con el fin de hacer más fácil su realización. En pantalla se trabaja sobre las mismas "páginas" o pantallas que tiene el modelo.

En la parte superior de la ventana del modelo existen dos solapas o carpetas para cambiar de una página a otra. También es posible cambiar de página utilizando las teclas

Importación de datos desde el Balance

Este modelo se puede cumplimentar de forma manual introduciendo los importes y haciendo luego el cálculo e impresión aunque también pueden recogerse automáticamente esos importes desde el apartado "Enlace contable / Balances". La importación del balance se puede realizar mediante la opción "Cálculo", "Transferir de balances". Los balances de los diferentes ejercicios a importar deberían estar previamente cargados en el apartado "Declaraciones", "Enlace contable / Balances" en el período "RG - Cierre/anual". En este apartado el balance se puede cargar escribiendo las cuentas y los saldos manualmente o se puede importar desde varios programas de contabilidad y formatos de fichero.

Los importes obtenidos del Balance se cargan en las distintas casillas del modelo siguiendo unas fórmulas de importación que el usuario puede establecer. El programa incluye por defecto una máscara de importación o relación de fórmulas. A cada casilla del modelo se le pueden asociar las cuentas del balance que han de sumarse o importarse. Entre estas cuentas pueden existir también operaciones aritméticas de suma y resta para obtener el resultado que se colocará en el modelo. Para ver más información puede consultar el apartado Máscara de importación en el que se describen como revisar y modificar estas fórmulas de transferencia.

Importar el balance de las Cuentas Anuales

El programa también ofrece la posibilidad de trasladar el balance y la cuenta de pérdidas y ganancias desde el modelo de Impuesto de Sociedades de la empresa aunque en este caso hay que tener en cuenta que algunas partidas pueden tener un desglose o agrupación de datos diferente en el IS y en las ctas. anuales y puede ser necesario completar manualmente en el modelo de Cuentas anuales el desglose de algunas partidas que en el IS van agrupadas.

Verificación de los datos

En los modelos de CUENTAS ANUALES que realiza el programa existe la posibilidad de validar o realizar las comprobaciones que establece la Orden JUS/206/2009 de 28 de enero (BOE 10/02/2009) y las posteriores modificaciones (BOE 23/05/2009, BOE 07/04/2010, BOE 14/03/2011 y BOE 06/03/2012) para chequear la corrección de las cuentas. Esta operación se puede realizar ejecutando la opción "Cálculo", "Verificar" (estando situados en cualquier página de las Cuentas anuales).

Como resultado de esa validación pueden aparecer ERRORES de CUMPLIMENTACION OBLIGATORIA y ERRORES DE CUMPLIMENTACION RECOMENDADA o avisos. Si existiese algún error de cumplimentación obligatoria habría que corregirlo porque en caso contrario invalidará la presentación de cuentas.

En las siguientes páginas web se puede ver un extracto de las páginas del BOE del 6 de febrero de 2014 en el que se regulan por última vez los TEST DE ERROR o fórmulas de cálculo que se utilizan para validar los modelos de Cuentas anuales:

Impresión del modelo

El programa ofrece la impresión de los modelos de Cuentas anuales en los siguientes formatos:

Recuerde que en los formatos de impresión en papel preimpreso y PDF (papel blanco) el programa sólo se cumplimenta el modelo de Cuentas anuales que estará formado por la hoja identificativa de la sociedad (primera pág. de las ctas. anuales), el balance, la cuenta de pérdidas y ganancias, el Estado de Cambios en Patrimonio Neto y el Estado de Flujos de Efectivo (sólo en el modelo Normal de depósito), pero no se generan otros documentos que será necesario entregar en la presentación como el modelo de información medioambiental, el documento sobre acciones o participaciones propias, la instancia de presentación, etc.

Ver también...

|