|

Un bien amortizable es aquel elemento del inmovilizado material o inmaterial que por su participación en la actividad económica sufre una depreciación efectiva o pérdida de valor.

Al entrar en la opción Bienes se ha de seleccionar la Empresa a la que corresponden los bienes a amortizar. La selección se puede realizar haciendo doble click con el ratón sobre los datos de la empresa o pulsando la tecla  . A continuación se ha de seleccionar también la Actividad a la que corresponden los bienes que se desean amortizar. Después de seleccionar la empresa y la actividad se accede a una base de datos que permite insertar, modificar y borrar los bienes a amortizar. . A continuación se ha de seleccionar también la Actividad a la que corresponden los bienes que se desean amortizar. Después de seleccionar la empresa y la actividad se accede a una base de datos que permite insertar, modificar y borrar los bienes a amortizar.

El funcionamiento de la base de datos de bienes es el mismo que el de las restantes bases de datos del programa y que se explican en el apartado Base de datos de esta documentación.

En la ficha de datos que registra la información relativa a cada bien se solicitan los siguientes datos:

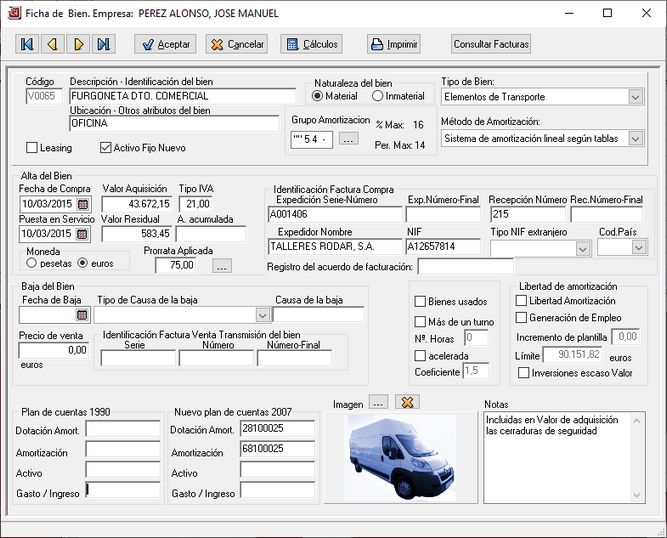

| • | Código del bien: en esta casilla se puede introducir el nº de inventario de cada bien o cualquier código que identifique a cada elemento del inmovilizado. En esta casilla se admiten hasta cinco dígitos o caracteres alfanuméricos. |

| • | Descripción - Identificación del bien: se indicará alguna descripción o identificación de cada bien. |

| • | Ubicación - Otros atributos del bien: en esta casilla se puede introducir la localización de cada Bien u otros atributos. El programa permite luego obtener informes de los bienes asociados a cada ubicación. |

| • | Naturaleza del bien: se indicará si el Bien es de naturaleza Material o Inmaterial. |

| • | Activo fijo nuevo: esta casilla sirve para controlar si se trata de un activo fijo nuevo. Al marcar esta casilla quedara desactivada la casilla de bienes usados que figura también en esta ficha. Si se opta por la opción de calculo libertad de amortización o amortización acelerada, automáticamente el programa considerará que son bienes adquiridos nuevos. |

| • | Leasing: en esta casilla se marcará si el Bien corresponde a un leasing o arrendamiento financiero. |

| • | Grupo de amortización: haciendo click con el ratón sobre el botón  que aparece a la derecha de este apartado se mostrará la tabla de coeficientes anuales de amortización aplicables a los elementos del activo para elegir la división, agrupación, grupo y subgrupo del bien. Al elegir estos datos se reflejará el coeficiente de amortización máximo y el periodo máximo según las tablas de amortización oficiales. Este campo se utiliza para validar si el porcentaje o periodo de amortización introducido para calcular la tabla de amortización de un bien es admitido según las tablas de la Agencia Tributaria. que aparece a la derecha de este apartado se mostrará la tabla de coeficientes anuales de amortización aplicables a los elementos del activo para elegir la división, agrupación, grupo y subgrupo del bien. Al elegir estos datos se reflejará el coeficiente de amortización máximo y el periodo máximo según las tablas de amortización oficiales. Este campo se utiliza para validar si el porcentaje o periodo de amortización introducido para calcular la tabla de amortización de un bien es admitido según las tablas de la Agencia Tributaria. |

| • | Tipo de Bien: en esta casilla se debe seleccionar alguno de los tipos de Bien que contempla la Agencia Tributaria en la presentación digital de los Libros registro de Bienes de Inversión para atender requerimientos de información y que puede tomar alguno de los siguientes valores: |

10 - Bienes Inmobiliarios, alternativamente se podrá consignar en su lugar:

11 - Terrenos

12 - Edificaciones y Construcciones

20 - Bienes Materiales, alternativamente se podrá consignar en su lugar:

21 - Maquinaria

22 - Elementos de Transporte

23 - Ordenadores y otros equipos informáticos

24 - Mobiliario

25 - Instalaciones

29 - Otro Inmovilizado Material

30 - Bienes Intangibles, alternativamente se podrá consignar en su lugar:

31 - Patentes y Marcas

32 - Derechos de Traspaso

33 - Aplicaciones Informáticas

39 - Otro Inmovilizado Intangible

| • | Método de Amortización: esta casilla se utiliza también en la presentación digital de Libros registro y puede tener alguno de los siguientes valores: |

01 - Sistema de amortización lineal según tablas.

02 - Sistema de amortización según porcentaje constante sobre el valor pendiente de amortización

03 - Sistema de amortización según número dígitos.

04 - Planes de amortización

05 - Depreciación efectiva probada fehacientemente

06 - Libertad de Amortización

07 - Amortización Acelerada

| • | Alta del Bien: se indicará, la fecha de compra, la fecha de puesta en servicio (si el bien es de naturaleza material, el programa tomará esta fecha para comenzar a realizar la amortización), el valor de adquisición, el valor residual, la amortización acumulada (este importe se descontará del valor de adquisición al calcular la tabla de amortización), el tipo de IVA y el tipo de moneda en el que se quiera dejar reflejada la amortización. |

| • | Identificación de la Factura de Compra: en las casillas de este bloque se registran varios datos para identificar la factura de compra del bien.y los datos del proveedor al que se ha adquirido. Se solicitan los siguientes datos: |

| • | Expedición Serie-Número: en esta casilla se indicará la Serie y Número de factura de compra del bien, Si la factura se ha registrado como un resumen de varias facturas, en esta casilla se indicará la Serie y el Número de la primera factura de las incluidas en el asiento resumen. |

| • | Exp. Número-Final: si la compra del bien de inversión se ha registrado en un asiento resumen de varias facturas, en esta casilla habrá que introducir el último número de factura de las incluidas en el asiento resumen. |

| • | Recepción Número: en esta casilla se indicará el número de documento o número de recepción asignado al recibir la factura para su clasificación. Si la operación se ha registrado como un asiento resumen de varias facturas, se indicará el primer número de documento de los utilizados. |

| • | Recepción Número-Final: Si la operación se ha registrado como un asiento resumen de múltiples facturas, en esta casilla se indicará el último número de documento o último número de recepción de los utilizados en el registro de esta operación. |

| • | Expedidor Nombre: en esta casilla se indicará el nombre del proveedor al que se ha adquirido el Bien de inversión. |

| • | Expedidor NIF: se indicará el NIF del proveedor al que se ha adquirido el Bien de inversión. Si se trata de un expedidor extranjero, en esta casilla se puede indicar el NIF-IVA intracomunitario, el número de Pasaporte, Certificado de residencia, etc. |

| • | Tipo NIF extranjero: esta casilla indica el tipo de NIF o dato equivalente en otros países que se ha registrado en la casilla NIF de este bloque. Los valores de esta casilla pueden ser: |

02 - NIF-IVA intracomunitario.

03 - Pasaporte.

04 - Documento oficial de identificación expedido por el país o territorio de residencia.

05 - Certificado de Residencia.

06 - Otro documento probatorio.

| • | Código País: en esta casilla de indicará el código del País al que corresponde el proveedor o expedidor de la factura de compra del Bien de inversión. Este dato no es necesario cumplimentarlo cuando se trate de proveedores/expedidores extranjeros con el Tipo de NIF: 02 (NIF-IVA intracomunitario). |

| • | Registro del acuerdo de facturación: Número de registro obtenido al enviar la autorización en materia de facturación o de libros. En los casos en los que: |

| • | Una factura se expide en base a una autorización de simplificación en materia de facturación deberá identificarse que se trata de una factura expedida al amparo de este tipo de autorizaciones. |

| • | El sujeto pasivo hubiese obtenido una autorización concedida conforme a lo dispuesto en el artículo 62.5 del Reglamento del Impuesto sobre el Valor Añadido, deberán identificar los registros que se suministran al amparo de este tipo de autorizaciones. |

Los números de registro del acuerdo de facturación tienen 15 caracteres con el siguiente formato: "RGExxxxxxxxxxxx".

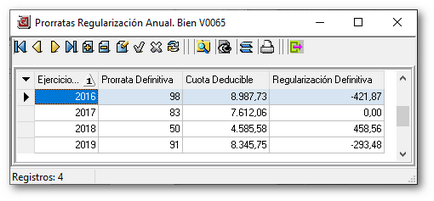

| • | Prorrata Aplicada: se indicará la prorrata definitiva de IVA aplicada en el ejercicio en el que se pone en funcionamiento el Bien. A la derecha de esta casilla hay un botón que permite acceder a una ventana para registrar las prorratas y regularizaciones del IVA deducible del Bien en los siguientes ejercicios. Esta regularización del IVA deducible puede ser necesario realizarla durante los 4 ejercicios posteriores al año de puesta en servicio o adquisición del Bien (o durante los 9 ejercicios siguientes si el Bien es un terreno o un inmueble). Durante estos 4 ó 9 años se deberá calcular la regularización del IVA cuando entre el porcentaje de prorrata definitivo del ejercicio inicial y porcentaje de prorrata definitivo de cada ejercicio hay más de 10 puntos de diferencia. En cada año que se produzca esta variación de más de 10 puntos habría que aplicar una regularización hallando la diferente entre la cuota de IVA deducida en el año de adquisición o puesta en servicio del Bien y la cuota de IVA que se habría deducido con la prorrata definitiva de cada ejercicio y, esa diferencia de cuotas se dividiría entre 5 (ó entre 10 en el caso de Terrenos/Inmuebles) para hallar el importe de regularización que correspondería hacer en cada ejercicio. Este procedimiento de Regularización viene detallado en los artículos 107 a 110 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. |

| • | Baja del Bien: en este bloque se registran los datos requeridos para dar de baja de un Bien. Se solicitan los siguientes datos: |

| • | Fecha de Baja: al introducir la fecha de baja, cuando se acceda posteriormente a la tabla de amortización del Bien, el programa ajustará automáticamente esa tabla para limitarla hasta la fecha de baja indicada. |

| • | Tipo de Causa de la baja: este dato se utiliza a la hora de imprimir el Libro registro de Bienes de Inversión en formato digital para atender Requerimientos de información de la Agencia Tributaria. Se puede consignar alguno de los siguientes valores: |

01 - Amortización total

02 - Venta o transmisión

03 - Deterioro o destrucción

04 - Retirada del bien por obsolescencia

05 - Pérdida

06 - Robo

99 - Otras causas diferentes a las anteriores

| • | Causa de la baja: esta casilla es complementaria a la anterior y permite poner una descripción breve del motivo de baja del bien. |

| • | Precio de venta: si el motivo de Baja del Bien es por venta se indicará el importe de dicha operación. |

| • | Identificación Factura de Venta o transmisión del Bien: se consignará la identificación (Serie y Número de factura) de la factura correspondiente con la que se haya registrado la venta o transmisión en el Libro Registro de Facturas Expedidas. Si la operación se ha registrado en un asiento resumen de varias facturas, en la casilla "Número" se indicará el número de factura inicial y en la casilla "Número-Final" se indicará el último número de las facturas incluidas en el asiento resumen. |

| • | Plan de cuentas: en estas casillas se pueden introducir los códigos de las subcuentas de amortización que se utilizarán en la opción de exportar datos a su programa de contabilidad y en el "Informe de contabilidad". |

Existen unas casillas para introducir las cuentas correspondientes al anterior plan contable de 1990 y otra columna para indicar las cuentas del nuevo plan contable 2007.

Para que la exportación a contabilidad se realice correctamente, el programa necesitará conocer los números de subcuentas contables a las que se asignarán los asientos generados. Normalmente, los números de subcuentas que se solicitan en esta punto deberían introducirse al mismo número de dígitos o desglose con el que trabaje en su programa de contabilidad.

Las subcuentas que se solicitan son las siguientes:

| • | Dotación amortización: en esta casilla se reflejará el código de subcuenta de dotación para amortizaciones, amortizaciones del inmovilizado material o inmaterial según corresponda al Bien. |

| • | Amortización acumulada: donde indicamos el código de subcuenta de amortización acumulada del inmovilizado material o inmaterial según corresponda al tipo de Bien. |

A la hora de exportar a contabilidad o al realizar informes, el programa preguntará si se desea realizar esas operaciones utilizando las cuentas del "Plan contable 1990" o las del "Plan contable 2007".

En el menú principal del programa, en el apartado "Herramientas" existe una opción llamada "Asignación automática de Plan de cuentas" que permite cambiar fácilmente los números de cuentas contables para todos los bienes de una empresa o para los bienes de todas las empresas a la vez y poder así cambiar así la numeración de cuentas al cambiar de plan contable sin tener que cambiarlo entrando en la ficha de cada bien.

| • | Bienes usados: esta casilla se marcará en el caso de que el bien adquirido que se va a amortizar sea un bien usado. |

| • | Bienes utilizados en más de un turno de trabajo: además de marcar esta opción haciendo click con el ratón también se ha de señalar el número de horas que el Bien es utilizado. |

| • | Amortización acelerada: esta casilla se puede marcar haciendo click con el ratón y después de activar esta opción se debería introducir también el índice de aceleración que proceda: 1,5 ó 3 según el bien sea o no objeto de reinversión. La Ley del Impuesto de Sociedades (artículos 125 y 127) contempla este tipo de amortización para elementos de inmovilizado adquiridos nuevos por PYMES (los bienes asignados como tal serán recogidos de forma automática por el programa a la hora del cálculo de las diferencias temporales). |

| • | Libertad de amortización: existen tres opciones de cálculo dentro de este bloque y que son mutuamente excluyentes; al marcar una opción se deshabilitan las otras dos. La primera opción: "Libertad Amortización" es válida para las empresas que cumplan las condiciones de los artículos 11.2 y 111 de la Ley del Impuesto de Sociedades. Las otras opciones "Libertad de amortización para las inversiones generadoras de empleo" y la "Libertad de amortización para las inversiones de escaso valor" son aplicables para las PYMES exclusivamente según los artículos 123 y 124 de la Ley del Impuesto de Sociedades (consultar también información en el apartado Diferencias temporales de esta documentación). Para aplicar la libertad de amortización los bienes deben ser adquiridos nuevos. En la libertad de amortización para inversiones generadoras de empleo se ha de indicar el incremento de plantilla (debiendo cumplir las condiciones del articulo 123 ) y también el limite que por ley es de 90.151,82 euros (15.000.000 de pesetas). Este límite se puede variar indicando el importe que se requiera según las modificaciones que la normativa pueda establecer; no obstante, si no se indica ningún importe en la casilla "Límite" el programa aplicará automáticamente el mencionado límite de 90.151,82 euros (15.000.000 Ptas.) existente en la actualidad. |

| • | Imagen: esta casilla permite grabar en la ficha una imagen del Bien. Los formatos de imagen admitidos en esta opción son ficheros de tipo: "jpeg", "wmf", "emf" e "ico". |

| • | Notas: en este apartado se puede registrar cualquier anotación o comentario relativo al bien. |

Para que la ficha de datos de un Bien se pueda guardar en ficheros deben cumplimentarse al menos los datos: Código, Fecha de compra y Valor de adquisición.

|