Novedades en Renta y Patrimonio 2025

Cumplimentación | Traslado de datos | Cambios en la Normativa para 2025

|

Novedades en Renta y Patrimonio 2025

Cumplimentación | Traslado de datos | Cambios en la Normativa para 2025 |

|

|

La Orden HAC/277/2026, de 25 de marzo, aprueba los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio para el ejercicio 2025, determina el lugar, forma y plazos de presentación de los mismos, establece los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas y determina las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos (BOE 27/03/2026).

El funcionamiento y operativa del programa Iranon DR para la realización de las declaraciones de Renta y Patrimonio 2025 es muy similar al del ejercicio anterior, no obstante, en algunas pantallas de entrada de datos se han tenido que realizar cambios para contemplar las modificaciones que introducen los modelos y formatos de presentación del ejercicio 2025. En los siguientes apartados se detallan estas novedades.

En el apartado "Cambios en la normativa para 2025" de esta documentación puede encontrar más información sobre los cambios en la normativa fiscal de Renta y Patrimonio 2025.

Plazo de presentación de las declaraciones

El plazo de presentación telemática a través de Internet de las declaraciones de Renta y Patrimonio 2025 es desde el día 8 de abril al 30 de junio de 2026 (ambos días inclusive).

Pago por domiciliación: en las declaraciones de Renta y Patrimonio con resultado "A ingresar" y que se domicilie en cuenta su pago, la presentación sólo es posible hasta el día 25 de junio de 2026. En la modalidad de pago por domiciliación, el cobro del importe de Renta y Patrimonio se realizará el día 30 de junio de 2026 y, en el caso de Renta, si se ha fraccionado el pago, el segundo plazo se cargará el día 5 de noviembre de 2026.

Presentación de las declaraciones de Renta y Patrimonio 2025

La presentación de las declaraciones de Renta y Patrimonio del ejercicio 2025 se realiza a través de Internet (presentación telemática).

El envío de las declaraciones se puede realizar generando el fichero de declaración (opción "Modelo", "Imprimir") para luego importar dicho fichero en la página web de presentación de la Agencia Tributaria y proceder a su firma y envío (desde el ejercicio 2020 los ficheros de presentación telemática tiene formato XML).

También es posible realizar la presentación de declaraciones mediante el sistema de “envío directo” que incluye el programa en la primera página de las declaraciones y en el Documento de Ingreso/Devolución. En el sistema de “envío directo” el programa DR realiza automáticamente la firma y transmisión de la declaración a los servidores de la AEAT en Internet sin necesidad de utilizar un navegador web lo que hace mucho más rápido el envío. Esta opción requiere un Certificado digital de colaborador social válido para realizar la firma y presentación de la declaración en nombre de terceros.

La Agencia Tributaria facilita a través de Internet un servicio de validación y prueba de impresión de las declaraciones de Renta y Patrimonio. Este servicio muestra información de los posibles errores detectados en la declaración y permite generar un borrador de la declaración en formato PDF. El borrador obtenido con este servicio de validación no es válido para la presentación en papel. Esta validación se realiza desde el mismo sistema de "envío directo" utilizando el botón "Validación y borrador" que aparece al final de la "Carta de pago" y al final de la página 1.

Ratificación del domicilio

Antes de presentar la Declaración de Renta 2025 ó antes de utilizar otros servicios que ofrece la Agencia Tributaria relativos a Renta 2025 como la descarga de "Datos Fiscales", será necesario que el contribuyente ratifique su Domicilio fiscal.

En el proceso de ratificación del domicilio, la Agencia Tributaria informa del Domicilio y Referencia Catastral que le constan para que el contribuyente confirme si ese domicilio es el correcto o realice su actualización si detecta algún error o se ha producido algún cambio de domicilio con respecto a la dirección que le consta a la Agencia Tributaria.

Este proceso de ratificación sólo es necesario realizarlo una vez en cada ejercicio. Una vez realizado la Agencia Tributaria ya permitirá presentar la declaración o descargar Datos Fiscales, etc.

El proceso de ratificación del domicilio se lanza automáticamente al acceder mediante navegador web a los servicios de Renta 2025 que ofrece la Agencia Tributaria pero también se podría lanzar abriendo manualmente la siguiente URL

En ese momento se abre una página web con el aspecto que se puede ver en la siguiente imagen y que tiene dos opciones: “Ratificar” el domicilio que le consta a la AEAT o “Modificar” dicho domicilio si ha variado o hay algún error en la dirección o Referencia Catastral.

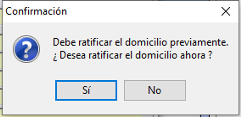

Si la presentación de Renta 2025 se utiliza mediante la opción de “envío directo” del programa DR (sin usar navegador web, presentación con Certificado digital), antes de proceder a la presentación, el programa DR debe consultar a la Agencia Tributaria si el contribuyente ya tiene ratificado su domicilio. En caso de que no haya ratificado todavía el domicilio, la declaración no podrá presentarse y el proceso de envío se cancelará mostrándose una ventana como la siguiente que ofrece la posibilidad de lanzar la página web de la AEAT para ratificar el domicilio...

Una vez ratificado el domicilio, la AEAT ya permitirá realizar la presentación de declaraciones de Renta 2025.

Control de obligación de presentar declaración de Renta

Para el ejercicio 2025 se actualizan los importes, límites y validaciones que comprueba el programa al calcular para informar si existe obligación de presentar declaración de Renta. En el apartado "Obligación de declarar" de esta documentación se detallan las comprobaciones que realiza el programa para informar si hay obligación de presentar decl. de Renta. Recuerde que este aviso es siempre a título orientativo y debe ser el usuario el que determine en último caso si existe obligación de presentar declaración.

Novedades en el Impuesto sobre Patrimonio 2025

En el apartado correspondiente al Modelo 714 puede ver las novedades relativas al Impuesto sobre Patrimonio para el ejercicio 2025. Pulse aquí para ver esa información.

Modelo 718. Impuesto Temporal de Solidaridad de las Grandes Fortunas

La Ley 38/2022, de 27 de diciembre (BOE 28/12/2022), creaba el "Impuesto Temporal de Solidaridad de las Grandes Fortunas" que es un impuesto complementario del Impuesto sobre el Patrimonio, de carácter estatal, no susceptible de cesión a las Comunidades Autónomas y que gravará con una cuota adicional los patrimonios de las personas físicas de cuantía superior a 3.000.000 de euros.

La Orden HFP/587/2023, de 9 de junio, aprueba el modelo 718 para presentar la declaración del Impuesto Temporal de Solidaridad de las Grandes Fortunas (BOE 12/06/2023).

La Disposición adicional quinta del Real Decreto-ley 8/2023, de 27 de diciembre (BOE 28/12/2023) prorroga la aplicación del Impuesto temporal de solidaridad de las grandes fortunas, en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica.

Los sujetos pasivos del Impuesto sobre el Patrimonio estarán obligados a presentar declaración por el Impuesto Temporal de Solidaridad de las Grandes Fortunas cuando su patrimonio neto supere 3.000.000 de euros.

El plazo de presentación del modelo 718 será el comprendido entre los días 1 y 31 de julio de 2026. Si el pago se realiza por Domiciliación bancaria, la presentación deberá realizarse entre el día 1 y el día 28 de julio de 2026.

En el apartado correspondiente al Modelo 718 de esta documentación se puede ver más información sobre este nuevo impuesto.

Presentar o verificar declaraciones y solicitar el NRC del pago

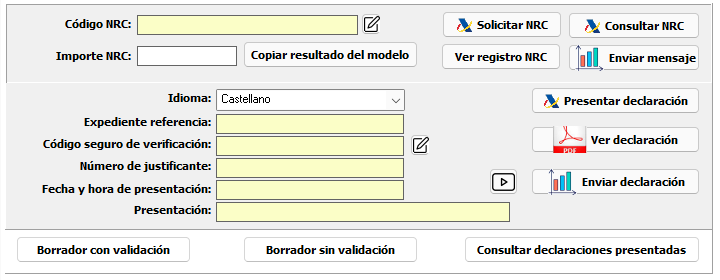

Al final de la "Carátula" o página 1 y al final de la página de "Carta de pago" también hay algunos cambios en el bloque de botones y casillas dedicado al "envío directo" de declaraciones (presentación con certificado digital de colaborador social sin usar navegador web) para mantener un mismo formato con otras declaraciones realizadas en el programa y añadir nuevas funciones como la de "Solicitar NRC".

Actualmente la Agencia Tributaria ofrece la posibilidad de solicitar el pago de las declaraciones mediante cargo en cuenta (NRC) facilitando un servicio que permite a los programas solicitar a la AEAT el pago de la declaración. La Agencia Tributaria se encarga de realizar el cargo en la cuenta bancaria indicada y devuelve el correspondiente NRC (Número de Referencia Completo) que justifica el pago de la declaración. Este proceso se realiza de forma telemática en unos pocos segundos. A continuación se indica la función de los botones y casillas usadas para solicitar o indicar el NRC que figuran en la parte superior de la imagen anterior...

1 Este botón permite introducir manualmente el código NRC (Número de Referencia Completo) que facilitan las entidades bancarias o la Agencia Tributaria como justificante de haber realizado el pago de la liquidación.

2 El botón "Solicitar NRC" utiliza el servicio de solicitud de pago que ofrece la Agencia Tributaria. En el apartado "Pago de autoliquidaciones mediante cargo en cuenta (NRC)" de esta documentación se explica el funcionamiento del servicio de solicitud de NRC. Al pulsar este botón el programa solicita el pago de la declaración a la Agencia Tributaria que en cuestión de segundos ordena el cargo en la cuenta bancaria indicada del declarante. La solicitud de pago mediante cargo en cuenta (NRC) hay que realizarla con un Certificado digital. La Agencia Tributaria comprueba que el titular del certificado digital sea también titular en la cuenta bancaria indicada para el pago.

3 El botón "Consultar NRC" permite consultar a la Agencia Tributaria el NRC que pueda tener registrado como pago de la actual declaración.

4 En la casilla "Importe NRC" hay que introducir el importe del pago que se va a realizar. El botón "Copiar resultado del modelo" permite copiar el resultado obtenido en el cálculo del modelo como importe del que se va a solicitar el pago. En las declaraciones de Renta con fraccionamiento del pago el programa copiará el importe del primer plazo. Este sistema de solicitud de pago no está previsto para solicitar el NRC del segundo plazo (modelo 102).

5 El botón "Ver registro NRC" muestra información detallada de los procesos de solicitud de pago o NRC de la actual declaración remitidos a la Agencia Tributaria y de las respuestas devueltas por la AEAT. Se pueden ver datos como el usuario del programa que solicitó el pago, la fecha y hora de la solicitud, el certificado digital con el que se realizó la solicitud, el NRC o el error devuelto por la Agencia Tributaria, etc.

6 El botón "Enviar mensaje" permite enviar un aviso o notificación al declarante informándole de que se ha realizado el pago de la declaración si utiliza la aplicación para dispositivos móviles IrAsesor.

Es importante que utilice con precaución esta opción de solicitud de NRC puesto que una vez ordenado el pago, la AEAT realiza en cuestión de segundos el cargo en cuenta y devuelve el NRC y ya no hay posibilidad de anular dicho cargo.

Desde la campaña de Renta 2019 la Agencia Tributaria ya no permite la presentación telemática de declaraciones de Renta por "envío directo" (sin usar navegador web) salvo que el envío se realice usando el certtificado digital de colaborador social o presentador en nombre de terceros. Ya no es posible presentar las declaraciones por "envío directo" usando el certificado digital del propio declarante. En cambio, para la solicitud del NRC, el certificado utilizado tiene que ser el de una persona que sea titular también en la cuenta bancaria donde se va a realizar el cargo. Esto significa que puede que sea necesario solicitar el NRC usando un certificado digital del declarante y luego usar otro certificado diferente, el de la asesoría, para hacer la presentación de la declaración.

Antes de solicitar el pago por NRC es importante que se asegure de que la declaración no contiene errores y va a ser admitida por la Agencia Tributaria. Para realizar esta validación puede usar el botón "Borrador con validación" que transmite el modelo al servicio de validación de la AEAT y devuelve un borrador en formato PDF en caso de que la declaración sea correcta o devuelve un listado de errores si se detecta alguna incidencia.

Una vez obtenido el NRC, no se olvide de realizar la presentación telemática de la declaración puesto que la solicitud del pago y NRC es un proceso diferente al de presentar la declaración.

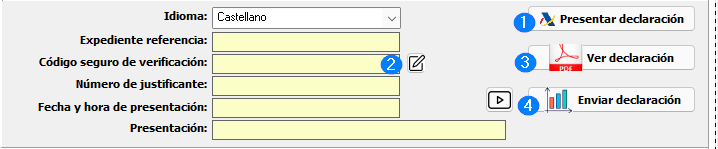

Otros botones y casillas que hay en la zona central de la imagen anterior son los utilizados para hacer la presentación telemática de la declaración por "envío directo" (sin usar navegador web). A continuación se indica la finalidad de cada botón...

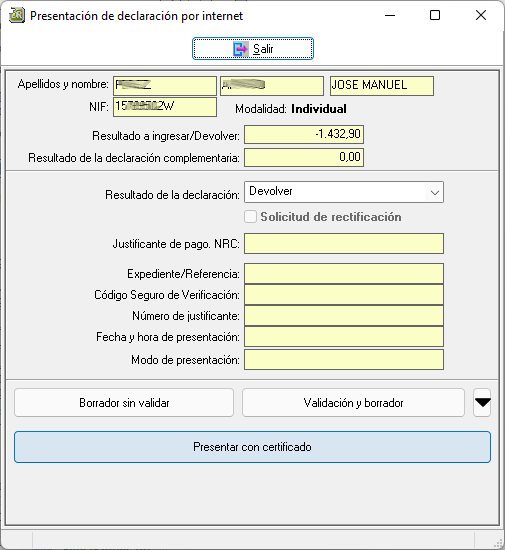

1 El botón "Presentar declaración" es el encargado de enviar la declaración telemáticamente a los servidores de la AEAT. Este sistema de "envío directo" (sin necesidad de usar navegador web) solo se puede realizar actualmente usando un certificado digital de colaborador social o presentador en nombre de terceros. Al pulsar este botón se abre otra ventana desde la que ya se puede realizar el envío de la declaración...

2 Una vez presentada la declaración, si la Agencia Tributaria la ha recibido y admitido correctamente, en la casilla "Código Seguro de Verificación" se registrará el CSV devuelto por la Agencia Tributaria para identifica o consultar las declaraciones presentadas. Este código CSV sirve para consultar las declaraciones desde el programa de Renta o desde la página "Cotejo de documentos mediante Código Seguro de Verificación" en la página web de la AEAT. Si la presentación se realiza por navegador web en lugar de hacerla mediante "envío directo", en esta casilla "Código seguro de verificación" se puede dejar anotado CSV que permite luego consultar la declaración. Para escribir manualmente ell CSV en esta casilla hay que pulsar previamente el botón que hay a la derecha de esta casilla.

3 El botón "Ver declaración" sirve para descargar el PDF que facilita la Agencia Tributaria con la declaración y los números de justificante, expediente, etc. que identifica las declaraciones presentadas.

4 El botón "Enviar declaración" se utiliza para remitir al declarante el PDF con la declaración presentada utilizando el sistema IrAsesor. Este sistema es una aplicación para teléfonos y dispositivos móviles que la asesoría puede ofrecer a sus clientes si tiene contratado este servicio con Iranon.

Por último, otros botones que se muestran en la parte inferior de la ventana de "envío directo" tienen la función que se describe a continuación...

1 El botón "Borrador con validación" permite chequear que la declaración no presente errores o defectos que impidan su presentación. Al usar este botón el programa genera la presentación de la declaración y la transmite al servidor de validaciones y pruebas que ofrece la Agencia Tributaria. Si la declaración es correcta, la AEAT devuelve un borrador de la declaración en formato PDF (este borrador no sirve para hacer presentación en papel). En cambio, si la declaración presenta algún error la Agencia Tributaria devolverá el listado de errores encontrados que será necesario subsanar para poder hacer la presentación.

2 El botón "Borrador sin validación" genera un borrador de la declaración en formato PDF pero sin realizar las validaciones o comprobaciones que realiza la AEAT antes de admitir la declaración. Esta opción puede ser útil para obtener un borrador del modelo aunque la declaración todavía no esté finalizada.

3 El botón "Consultar declaraciones presentadas" utiliza un servicio de consulta de declaraciones que ofrece la Agencia Tributaria. Al pulsar este botón se lanza una petición de consulta de las declaraciones registradas en la AEAT para el modelo, ejercicio y declarante con el que se está trabajando.

Cambios en las entradas de datos de Renta y Patrimonio 2025

A continuación se muestran algunos cambios que se pueden ver en las pantallas y entradas de datos de las declaraciones de Renta y Patrimonio de 2025 con respecto al ejercicio anterior. Rectificativa para solicitar que la declaración se tenga por no presentada

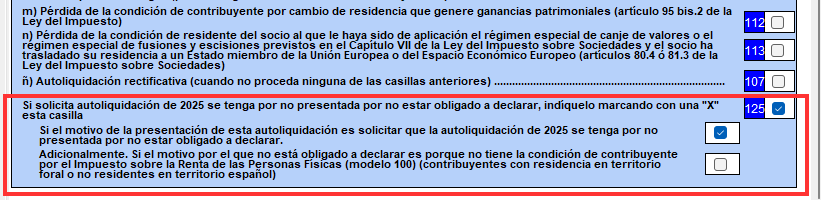

La Renta de 2025 incluye una nueva modalidad de declaración rectificativa para solicitar que la autoliquidación de 2025 se tenga por “no presentada” por no estar obligado a declarar. Se trata del bloque de la casilla [125].

Además de marcar la casilla [125] será necesario también activar el check de la siguiente casilla de este bloque.

En el caso de que el contribuyente no debería haber declarado en el modelo 100 del IRPF por ser residente en el País Vasco o Navarra o por ser No residente en España, se deberá marcar la última de estas tres casillas. Deducción por obtención de rendimientos del Trabajo

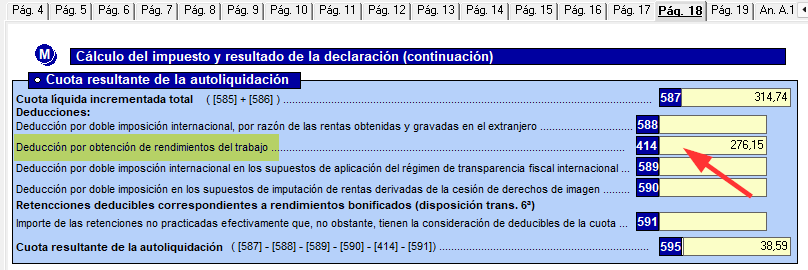

La Disposición final tercera de la Ley 5/2025, de 24 de julio, por la que se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor (BOE 26/07/2025) introduce con efectos desde 1 de enero 2025 la Disposición adicional sexagésima primera en la Ley del IRPF para añadir una deducción por la obtención de rendimientos del trabajo que inferiores a 18.276 euros anuales, siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo antes referidas, superiores a 6.500 euros.

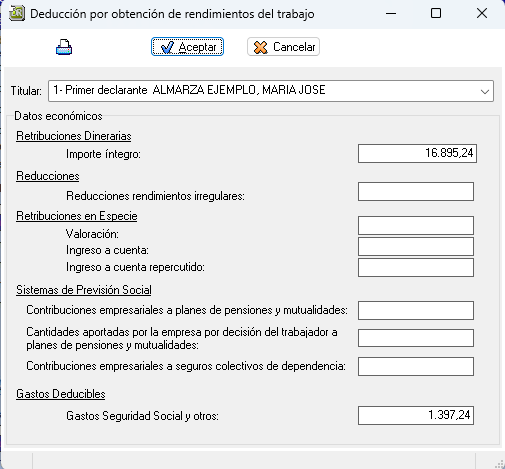

Esta deducción se refleja en la casilla [414] de la página 18…

Haciendo doble click con el ratón sobre la casilla [414] se abre la ventana para solicitar todos los datos necesarios para hacer el cálculo de la deducción…

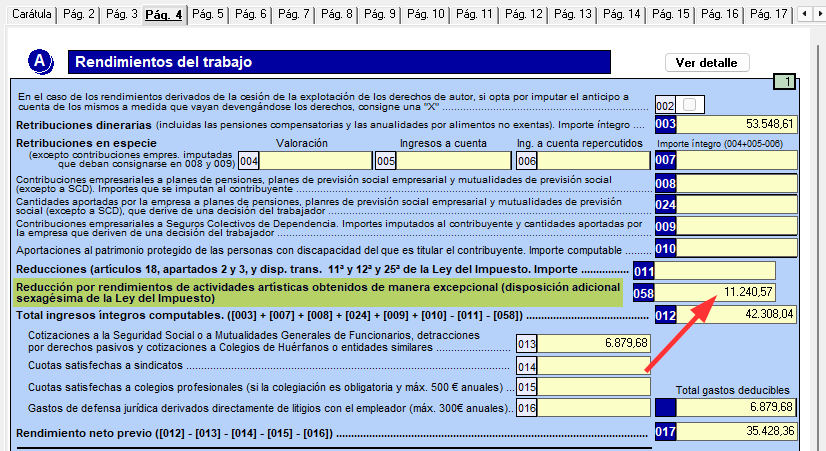

Reducción por rtos. de activ. artísticas obtenidos de manera excepcional

La Disposición final séptima de la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto complementario y se modifican otras normas tributarias (BOE 21/12/2024) añade, con efectos desde el 1 de enero de 2025, una disposición adicional sexagésima en la Ley 35/2006 del IRPF que establece una reducción aplicable a los rendimientos de actividades artísticas obtenidos de manera excepcional.

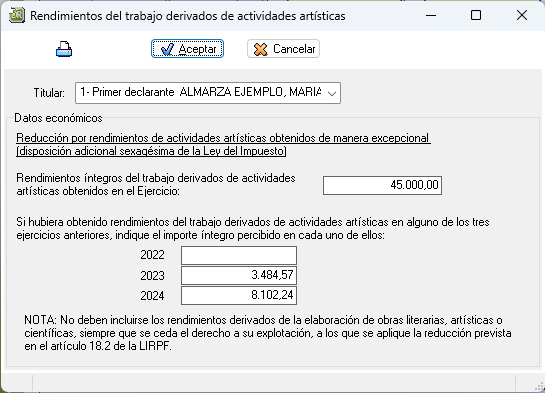

En el apartado de rendimientos del trabajo (página 4) esta reducción se refleja en la casilla [058]. Para introducir los datos necesarios en el cálculo hay que hacer doble click con el ratón sobre en esa casilla [058].

Al hacer doble click sobre la casilla [058] se abre una ventana para solicitar los datos necesarios para el cálculo de esta reducción...

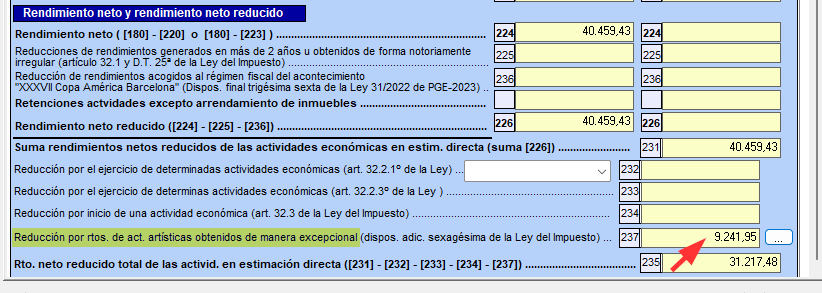

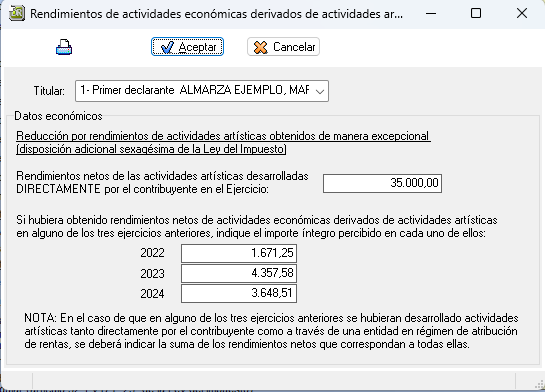

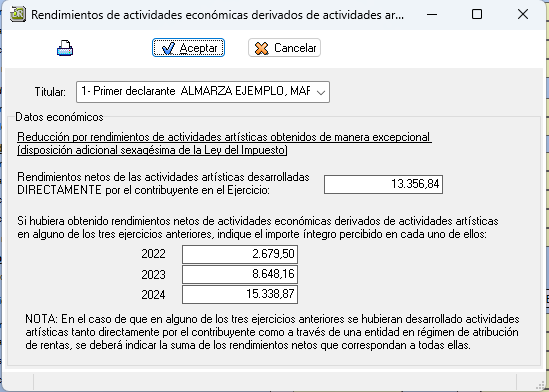

La reducción aplicable a los rendimientos de actividades artísticas obtenidos de manera excepcional también se puede aplicar en rendimientos de actividades económicas en Estimación Directa (página 6). En este caso la introducción de datos se realiza haciendo doble click con el ratón sobre la casilla [237] o pulsando sobre el botón que hay a la derecha de esa casilla...

Al hacer doble click sobre la casilla [237] o pulsar el botón que hay a su derecha, el programa abre una ventana para solicitar los rendimientos netos de los tres ejercicios anteriores y el importe de los rendimientos del ejercicio actual que corresponden a actividades artísticas desarrolladas directamente por el contribuyente, que son los datos necesarios para calcular el importe de la reducción…

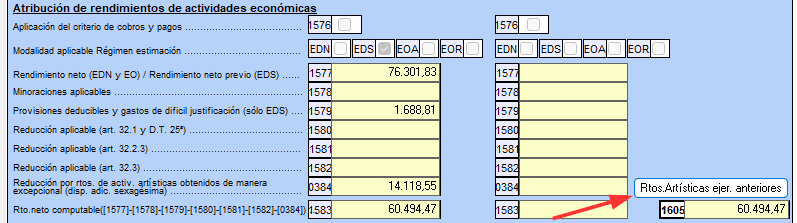

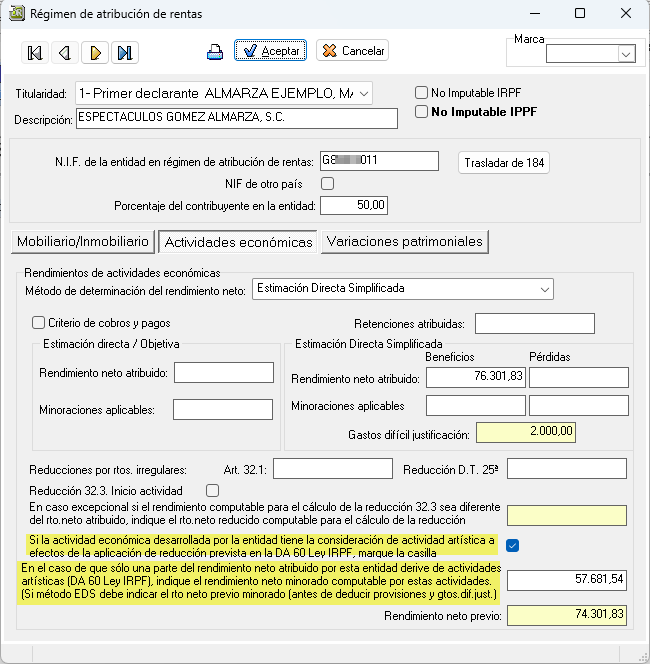

En el apartado de Rentas atribuidas (página 9) se puede abrir la ventana de entrada de datos para el cálculo de la reducción de rendimientos de actividades artísticas obtenidos de manera excepcional pulsando el botón “Rtos. Artísticas ejer. Anteriores” que figura a la derecha de las casillas [0384]...

En el siguiente ejemplo se muesta un caso en el que el contribuyente ha ejercicio actividades artísticas en Estimadición directa a través de una entidad en Atribución de rentas y, también ha obtenido ese tipo de rendimientos en otras actividades desarrolladas directamente, es decir, las declaradas en la página 6 de la declaración...

En la ficha de la actividad en atribución de rentas se ha activado el check en la casilla que pregunta “Si la actividad económica desarrollada por la entidad tiene la consideración de actividad artística a efectos de la aplicación de la reducción prevista en la DA 60 Ley IRPF”. Y, en este ejemplo, también se está informando que no todos los rendimientos atribuidos al declarante corresponden a actividades artísticas y para ello se ha indicado la parte del rendimiento neto minorado que procede de actividades artísticas…

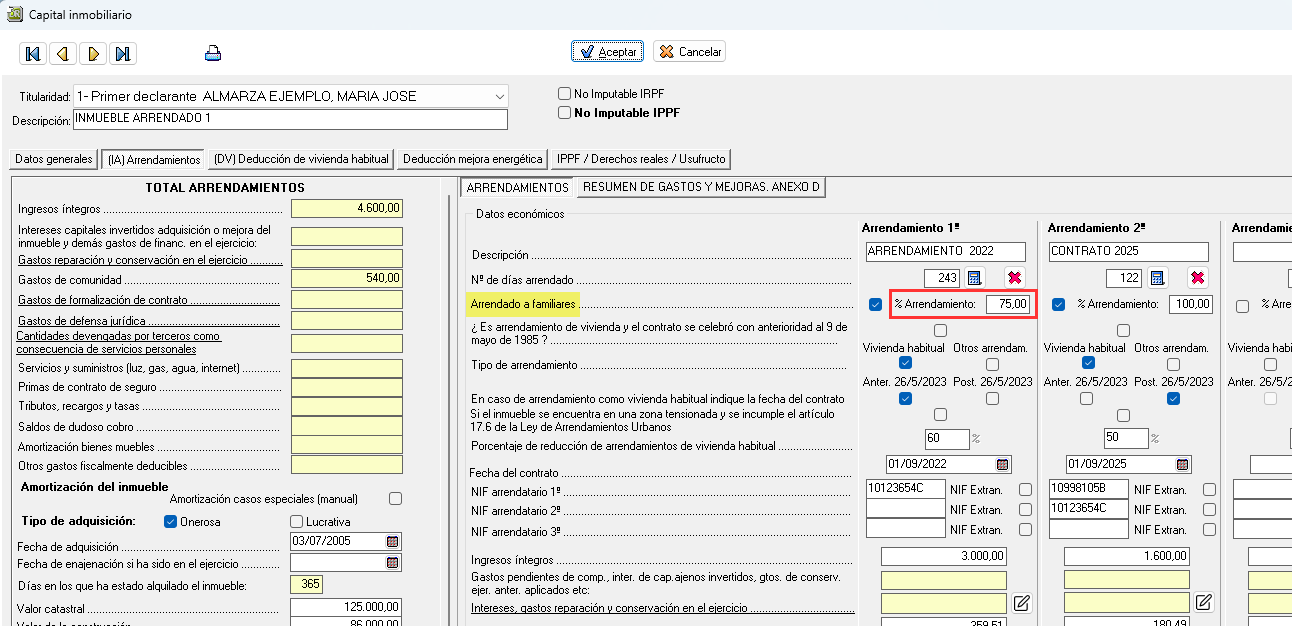

Rtos. Capital inmobiliario. Inmuebles arrendados a familiares

En la solapa “(IA) Arrendamientos” de la ficha de inmuebles se añaden nuevas casillas en el caso de arrendamientos a familiares para indicar el porcentaje del inmueble que está arrendado a familiares. En este tipo de arrendamientos a familiares el rendimiento neto mínimo a declarar será el resultado de aplicar el 2% del valor catastral ó el 1,1% si el inmueble está en un municipio con los valores catastrales revisados desde 2012. Este nuevo porcentaje se utilizará también en ese cálculo para ajustar el valor catastral según el porcentaje del inmueble que esté arrendado a familiares.

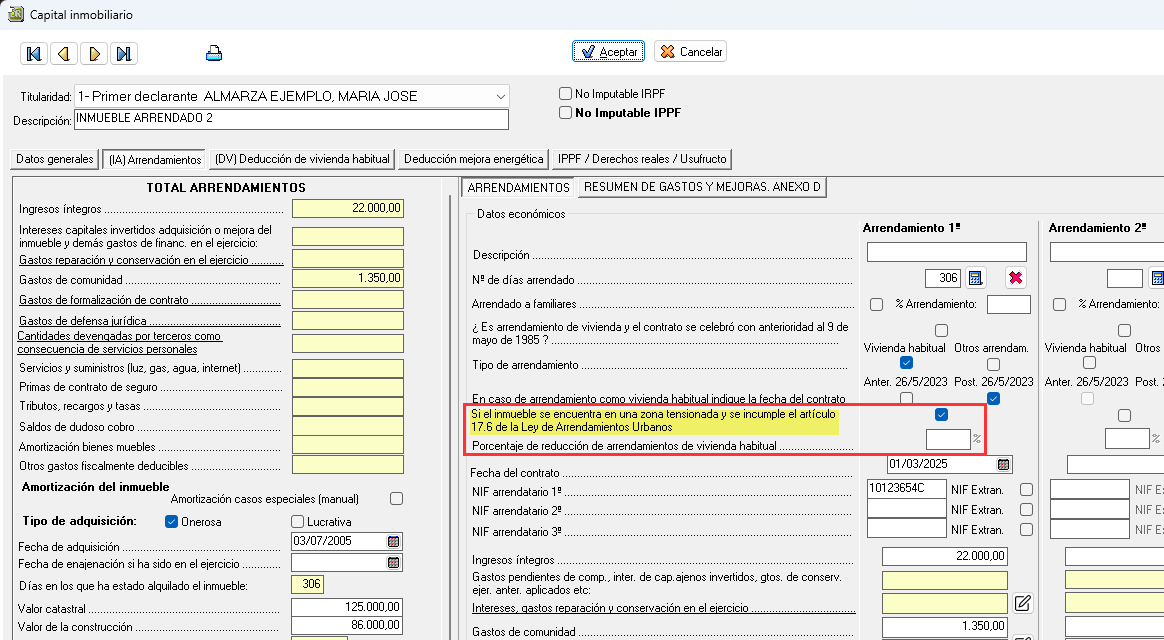

Rtos. Capital inmobiliario. Inmuebles arrendados en zonas tensionadas

En la solapa “(IA) Arrendamientos” de la ficha de inmuebles se añaden nuevas casillas para señalar si el inmueble se encuentra en una zona tensionada y se incumple el artículo 17.6 de la Ley de Arrendamientos Urbanos.

Si se activa esta casilla no se aplicará la reducción por inmuebles arrendados destinados a vivienda que establece el artículo 23.2 de la Ley del IRPF.

Esta casilla se activa cuando no se cumplen los requisitos que establece el artículo 17.6 de la Ley de Arrendamientos Urbanos que son los que se indican a continuación:

Si el inmueble arrendado está ubicado en una zona de mercado residencial tensionado dentro del periodo de vigencia de la declaración de la referida zona en los términos dispuestos en la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda, la renta pactada al inicio del nuevo contrato no podrá exceder de la última renta de contrato de arrendamiento de vivienda habitual que hubiese estado vigente en los últimos cinco años en la misma vivienda, una vez aplicada la cláusula de actualización anual de la renta del contrato anterior, sin que se puedan fijar nuevas condiciones que establezcan la repercusión al arrendatario de cuotas o gastos que no estuviesen recogidas en el contrato anterior.

Únicamente podrá incrementarse, más allá de lo que proceda de la aplicación de la cláusula de actualización anual de la renta del contrato anterior, en un máximo del 10% sobre la última renta de contrato de arrendamiento de vivienda habitual que hubiese estado vigente en los últimos cinco años en la misma vivienda, cuando se acredite alguno de los siguientes supuestos:

a) Cuando la vivienda hubiera sido objeto de una actuación de rehabilitación en los términos previstos en el apartado 1 del artículo 41 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, que hubiera finalizado en los dos años anteriores a la fecha de la celebración del nuevo contrato de arrendamiento.

b) Cuando en los dos años anteriores a la fecha de la celebración del nuevo contrato de arrendamiento se hubieran finalizado actuaciones de rehabilitación o mejora de la vivienda en la que se haya acreditado un ahorro de energía primaria no renovable del 30%, a través de sendos certificados de eficiencia energética de la vivienda, uno posterior a la actuación y otro anterior que se hubiese registrado como máximo dos años antes de la fecha de la referida actuación.

c) Cuando en los dos años anteriores a la fecha de la celebración del nuevo contrato de arrendamiento se hubieran finalizado actuaciones de mejora de la accesibilidad, debidamente acreditadas.

d) Cuando el contrato de arrendamiento se firme por un periodo de diez o más años, o bien, se establezca un derecho de prórroga al que pueda acogerse voluntariamente el arrendatario, que le permita de manera potestativa prorrogar el contrato en los mismos términos y condiciones durante un periodo de diez o más años.

Al marcar estas casillas se borra el porcentaje de reducción correspondiente a inmueble arrendado como vivienda…

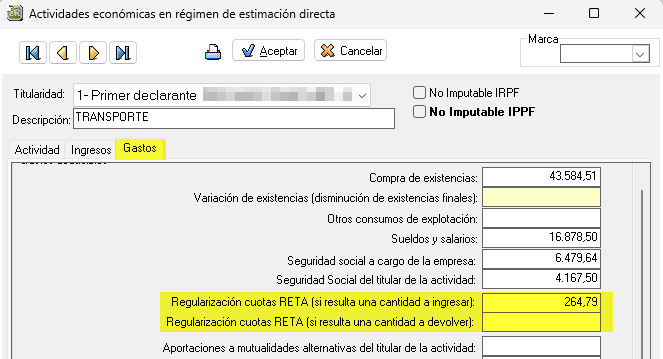

Actividades en Estimación Directa. Regularización de cuotas RETA

El Real Decreto-ley 13/2022, de 26 de julio (BOE 27/07/2022) establecía un nuevo sistema de cotización a la Seguridad Social para los trabajadores por cuenta propia o autónomos que permite, a partir de 2023, que esos trabajadores por cuenta propia coticen provisionalmente en función de la previsión de rendimientos netos anuales que preveen que van a tener y, al finalizar el ejercicio, cuando ya se sabe el importe real de los rendimientos, se realiza una regularización en la que puede ocurrir que el trabajador tenga que satisfacer un importe adicional o, por el contrario, tenga derecho a recibir una devolución si había cotizado por un rendimiento neto superior al que finalmente obtuvo.

En la ficha de actividades económicas en Estimación Directa (página 6), se incluyen en 2025 dos casillas nuevas en la solapa “Gastos” para reflejar esa regularización.

En el caso de que al regularizar las cotizaciones provisionales del ejercicio anterior resulte que el trabajador debe satisfacer un importe mayor de cotizaciones, ese importe se consiera un mayor gasto y se grabaría en la casilla “Regularización cuotas RETA (si resulta una cantidad a ingresar)”. En este caso, ese importe se suma con los demás gastos deducibles lo que hace que se rebaje el rendimiento neto de la actividad.

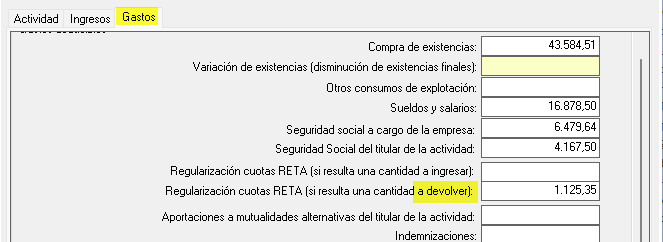

Por el contrario, si después de la regularización de cotizaciones resulta que el trabajador autónomo tiene derecho a percibir una cantidad a devolver, eso será un menor gasto y por tanto se eleva el rendimiento neto de la actividad. En este caso el importe se introduciría en la casilla “Regularización cuotas RETA (si resulta una cantidad a devolver)”. El importe introducido en esta casilla va a disminuir el importe de los gastos aumentando por tanto el rendimiento de la actividad…

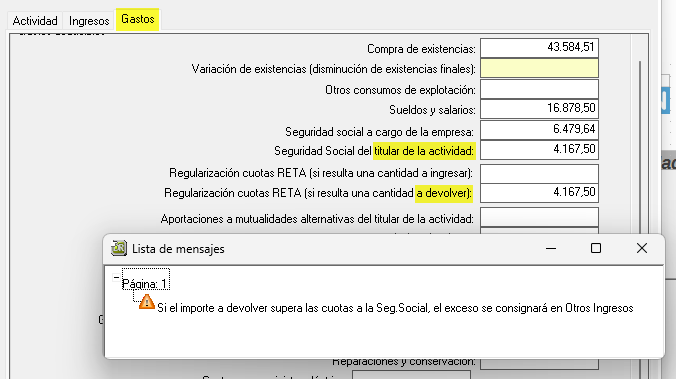

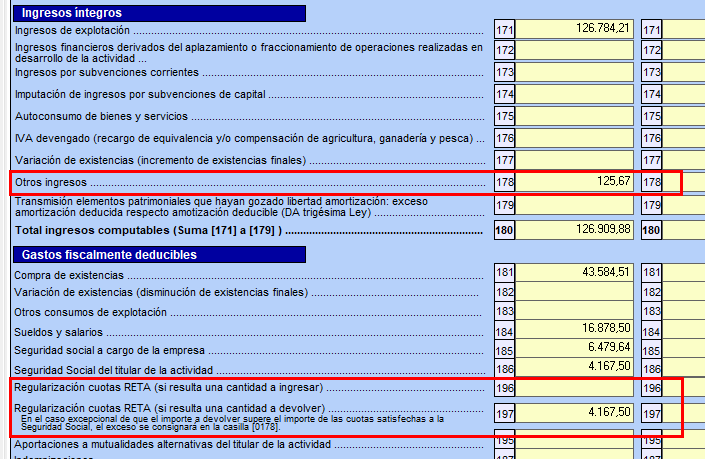

Si el importe a devolver procedente de la regularización de cotizaciones fuese superior al importe de la casilla “Seguridad Social del titular de la actividad”, en la casilla “Regularización cuotas RETA (si resulta una cantidad a devolver)” se introduciría como máximo el importe de las cotizaciones del titular de la actividad y, la parte de la devolución que sobrepase ese importe, habría que llevarla a la solapa “Ingresos”, a la casilla “Otros ingresos”.

Por ejemplo, en la siguiente imagen se puede ver que el titular de la actividad cotizó por 4.167,50 euros y, al finalizar el ejercicio, supongamos que como consecuencia de la regularización le corresponde una devolución de 4.293,17 euros. En este caso, en la casilla “Regularización cuotas RETA (si resulta una cantidad a devolver)” se puede introducir como máximo el importe registrado en la casilla “Seguridad Social del titular de la actividad”…

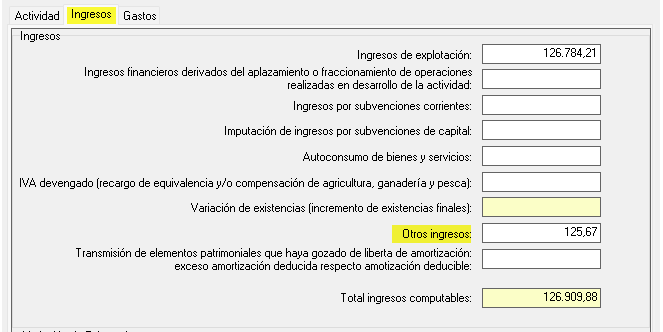

y el resto o exceso (4.293,17 - 4.167,50 = 125,67) habría que llevarlo a la casilla “Otros ingresos”...

En la página de la declaración, el importe a devolver se repartirá entre la casilla [197] “Regularización cuotas RETA (si resulta una cantidad a devolver)” que va a restarse del gasto “Seguridad Social del titular de la actividad” y el resto que hay que introducir como “Otros ingresos” y que se mostrará en la casilla [178]…

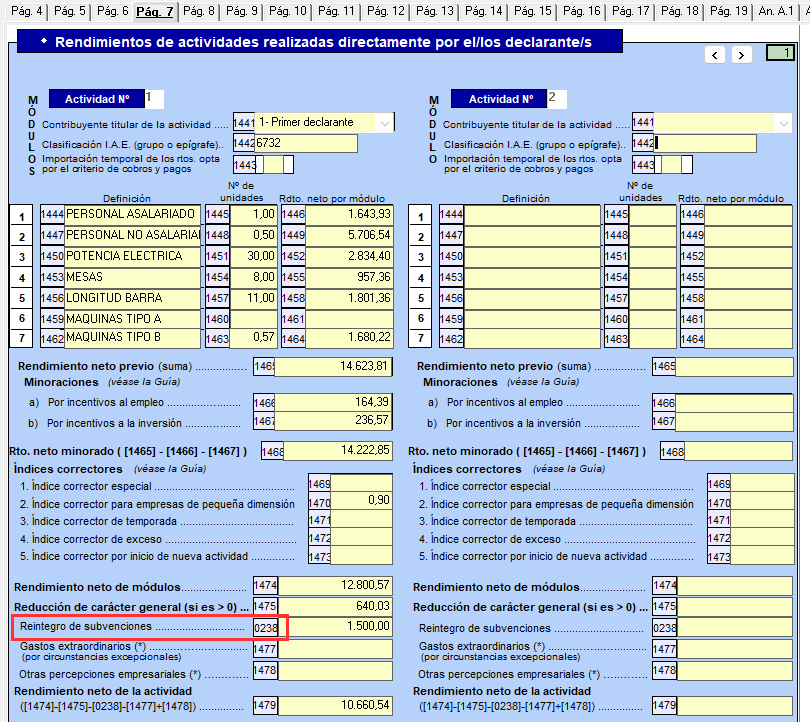

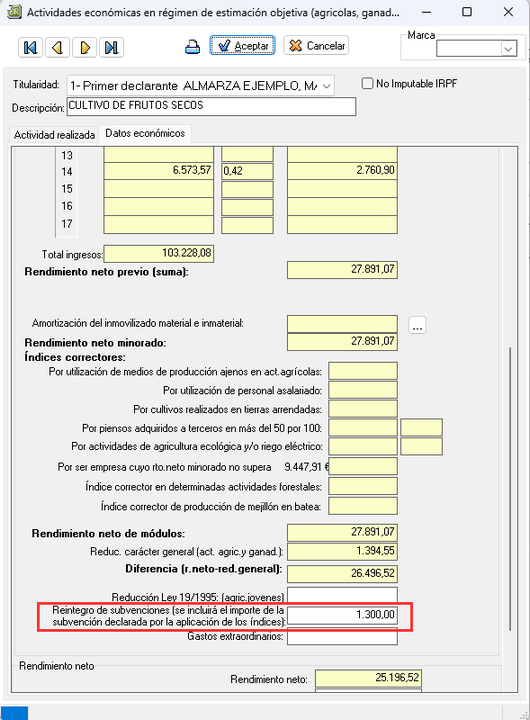

Actividades en Estimación objetiva. Reintegro de subvenciones

En las actividades en Estimación objetiva de tipo empresarial y en las agrícolas, ganaderas y forestales se incluyen en Renta 2025 nuevas casillas para indicar el importe del reintegro de subvenciones. En estas casillas se indicará el importe de las subvenciones que se devuelven y que habían tributado previamente en Estimación objetiva cuando se recibió la subvención. El importe indicado en estas casillas reducirá el rendimiento neto de la actividad.

En el caso de actividades en Estimación objetiva de tipo empresarial este dato se muestra en la casilla [0238] de la página 7…

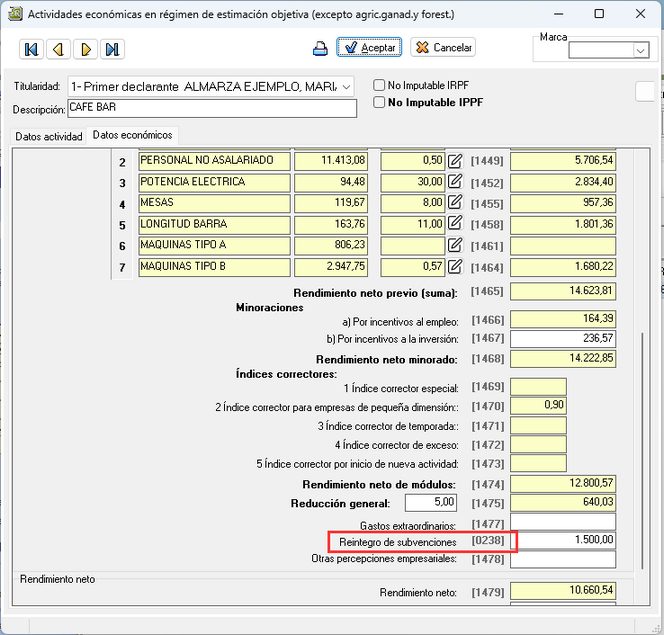

En la ventana de entrada de datos y cálculo de los módulos este importe se introducirá en la casilla resaltada en la siguiente imagen...

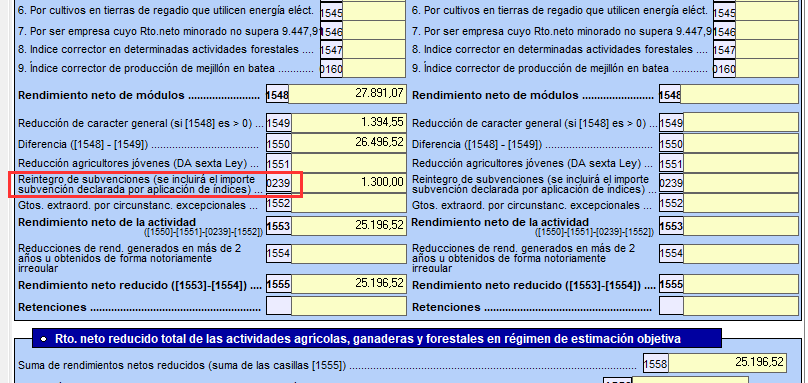

En actividades agrícolas, ganaderas y forestales en Estimación objetiva, el importe del reintegro de subvenciones se refleja en la casilla [0239] de la pág. 8 ...

La introducción del importe correspondiente al reintegro de subvenciones se graba al final de la solapa “Datos económicos” de la ficha de la actividad. En esta casilla se introduciría el mismo importe de la subvención que se devuelve y que se había declarado por la aplicación de los índices de rendimiento en el momento en que se recibió la subvención.

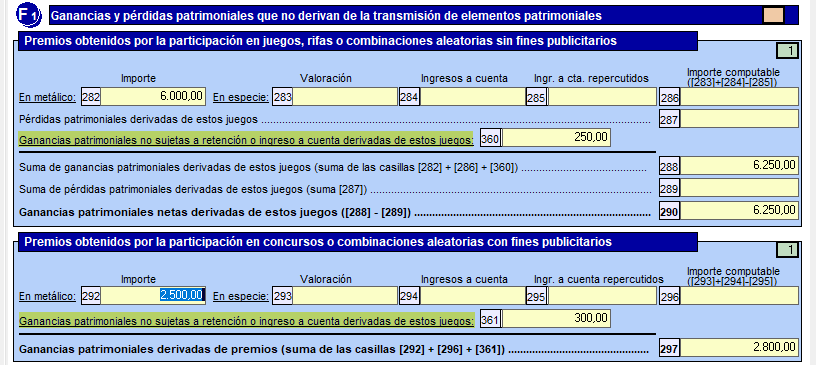

Ganancias patrimoniales derivadas de premios y juegos

En el apartado de ganancias y péridas correspondientes a premios obtenidos por la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios (pág. 10) se incluye en Renta 2025 una nueva casilla para informar el importe de estas ganancias no sujetas a retención o ingresos a cuenta (casilla [360]).

En el apartado de premios obtenidos por la participación en concursos o combinaciones aleatorias con fines publicitarias ocurre lo mismo, la declaración de 2025 incluye la casilla [361] para declarar las ganacias de ese tipo no sujetas a retención o ingreso a cuenta.

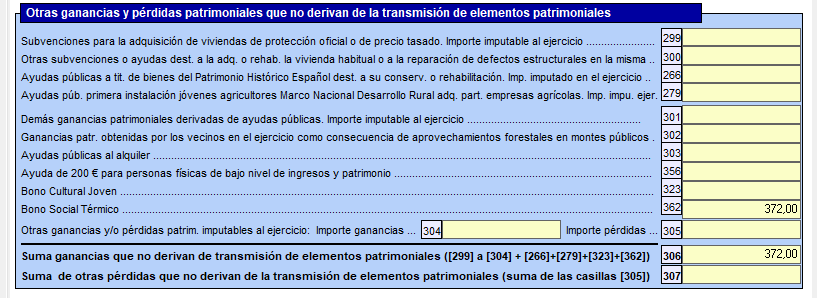

Ganancias patrimoniales. Bono Social Térmico

El apartado “Otras ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales” (pág. 10) se incluye en Renta 2025 una nueva casilla para reflejar las ayudas correspondientes al Bono Social Térmico (casilla [362]).

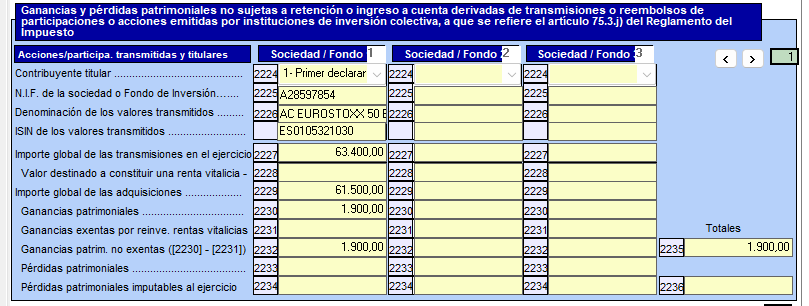

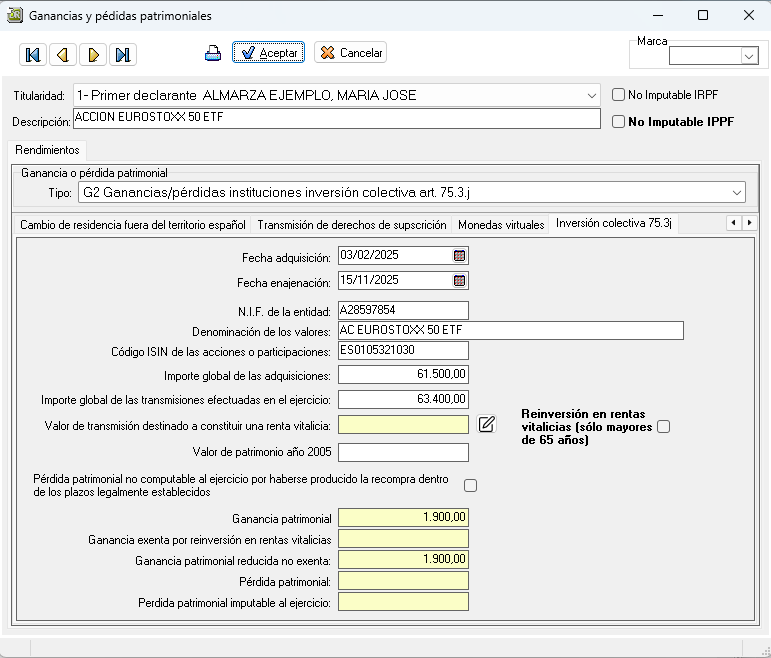

Ganancias patrimoniales. Fondos de inversión cotizados

Por otra parte, para facilitar la cumplimentación de las operaciones de compraventa de participaciones o acciones de fondos cotizados y sociedades de inversión de capital variable índice cotizadas a que refiere el artículo 75.3.j) del Reglamento del Impuesto sobre la Renta de las Personas Físicas, se crea un nuevo apartado específico para la cumplimentación de las mismas en la página 11.

En el programa se seleccionaría el tipo “G2 Ganancias/Pérdidas instituciones inversión colectiva art. 75.3.j”...

Algunos de los datos solicitados en la ficha de este tipo de ganancia/pérdida como pueden ser las fechas de adquisición y enajenación, el NIF de la entidad, el código ISIN o la denominación de los valores no son imprescindibles a la hora de validar o presentar las declaración.

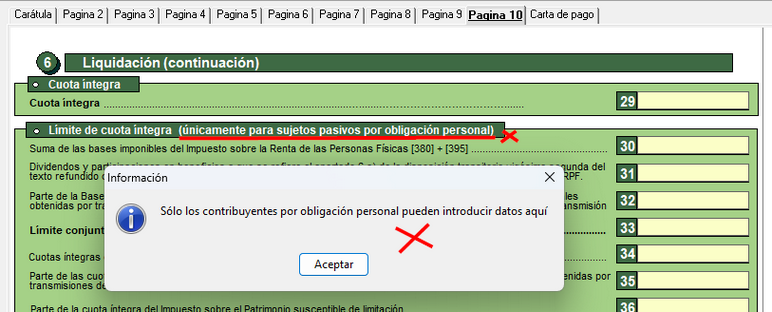

Patrimonio 2025. Cambio en la limitación de cuota íntegra

En la página 10 del modelo 714, en el apartado para el cálculo del límite de cuota íntegra de Patrimonio que establece el artículo 31 de la Ley del Impuesto sobre Patrimonio se elimina el bloqueo que existía hasta ahora en el uso de esta limitación de cuota permitiendo su aplicación exclusivamente en el caso de que el declarante tributase por obligación personal.

Esta limitación de la cuota íntegra del Impuesto sobre Patrimonio establece que la cuota íntegra de Patrimonio conjuntamente con las cuotas íntegras (general y del ahorro) del IRPF, no pueden exceder el 60% de la suma de las bases imponibles del IRPF.

A raíz de las sentencias del Tribunal Supremo STS 1372/2025, de 29 de octubre de 2025 y STS 1402/2025, de 3 de noviembre de 2025, esta limitación de la cuota de Patrimonio también la pueden aplicar los sujetos pasivos no residentes que tributan por obligación real así que se elimina del título de este apartado la indicación de que únicamente es para contribuyentes por obligación personal y se elimina el bloqueo que impedía acceder a la ventana de cálculo cuando se tributaba por obligación real.

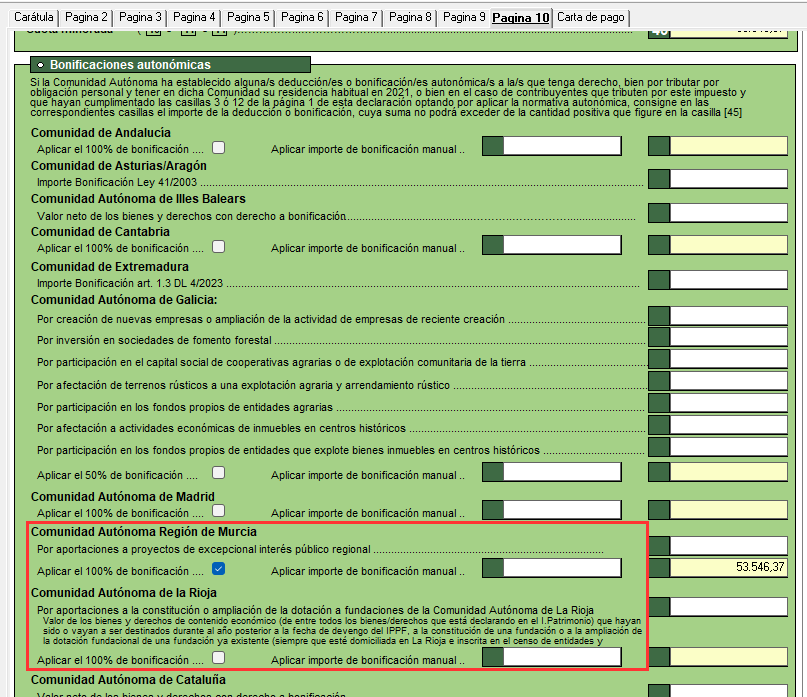

Patrimonio 2025. Nuevas bonificaciones condicionadas al I.T.S. de Grandes Fortunas

En la página 10 de Patrimonio 2025 se incluyen en el programa nuevas casillas para la Comunidad Autónoma de la Región de Murcia y para la Comunidad Autónoma de La Rioja que permiten señalar si se debe aplicar la bonificación del 100% que han establecido estas Comunidades o si se va a introducir manualmente el importe de la bonificación en los casos en los que el contribuyente también tiene que tributar por el Impuesto Temporal de Solidaridad de las Grandes Fortunas (modelo 718).

Por defecto el programa activa automáticamente la casilla “Aplicar el 100% de bonificación” que dejará la cuota a ingresar a cero. Y también se incluye otra casilla para introducir manualmente el importe de la bonificación en el modelo 714 cuando el declarante tiene que tributar también en el modelo 718, de forma que se reduzca la bonificación en el modelo 714 para tributar más en este impuesto y con ello, tributar menos en el Impuesto de Grandes Fortunas.

Si el declarante tiene que tributar también en el Impuesto de las Grandes Fortunas (patrimonio > 3 millones), habría que desactivar la casilla “Aplicar el 100% de bonificación” e introducir manualmente el importe de la bonificación que debe aplicarse. Este importe será la diferencia entre el importe de casilla “Total cuota íntegra” del modelo 714 (casilla 40) y el importe de la casilla “Total cuota íntegra” del modelo 718 (casilla 200).

Ver también...

|