Histórico de cambios

|

Histórico de cambios |

|

|

La opción "Histórico" permite ver todos los cambios que se han realizado en cada factura desde que se regristró en el programa hasta la actualidad. Se muestran los datos de la factura inicial y las modificaciones que se le han podido hacer a lo largo del tiempo y la fecha y el usuario que realizó cada modificación. Este registro "histórico" no se puede borrar y permanece aunque se elimine la factura.

El principal objetivo de esta opción "Histórico" es tratar de cumplir con los requisitos establecidos por los artículos 29.2 j) y 201 bis de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego (BOE 10/07/2021).

El artículo 29.2 j) indican que las aplicaciones informáticas para realizar procesos contables, de facturación y de gestión de actividades económicas tienen que garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de las anotaciones realizadas e indica que mediante un Reglamento se podrán establecer las especificaciones técnicas que deben reunir estos programas o la obligación de que estas aplicaciones estén debidamente certificadas y utilicen formatos estándar. En el artículo 201 bis se establecen las sanciones que tendrán las infracciones de esta normativa por la fabricación o utilización de aplicaciones que no cumplan esta normativa.

Hasta ahora no existe un Reglamento de esta Ley 11/2021 que aclare los requisitos técnicos que deben cumplir las aplicaciones informáticas de contabilidad y gestión para cumplir con esta normativa o para certificar que la aplicación la cumple. Por ejemplo, no queda claro desde que momento el usuario que ha grabado una factura en su aplicación de gestión o contabilidad ya no podrá modificar ese registro para garantizar la "inalterabilidad" de las anotaciones. Tampoco aclara la Ley a que formatos se refiere al hablar de "formatos estándar para su legibilidad".

El día 5 de octubre la Agencia Tributaria publicaba en su web una nota informativa aclarando que hay que esperar al desarrollo reglamentario para conocer con detalle los requisitos que deben cumplir los programas y sistemas informáticos, así como, en su caso, la forma de certificación o acreditación de que se cumplen dichos requisitos.

Reproducción la Nota que publicaba el 5 de octubre de 2021 la Agencia Tributaria en su web: https://sede.agenciatributaria.gob.es/Sede/todas-noticias/octubre/Aviso_sobre_la_entrada_en_vigor_de_los_articulos_29_2_j__y_201_bis_de_la_Ley_General_Tributaria__Pendiente_de_desarrollo_reglamentario.html

05/octubre/2021 Aviso sobre la entrada en vigor de los artículos 29.2.j) y 201.bis de la Ley General Tributaria. Pendiente de desarrollo reglamentario

El próximo 11 de octubre de 2021 entrarán en vigor los artículos 29.2.j) y 201.bis de la Ley General Tributaria, introducidos por la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal (Disposición final séptima de la Ley 11/2021).

El artículo 29.2.j) establece “la obligación, por parte de los productores, comercializadores y usuarios, de que los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos.”

Este artículo indica también que “Reglamentariamente se podrán establecer especificaciones técnicas que deban reunir dichos sistemas y programas, así como la obligación de que los mismos estén debidamente certificados y utilicen formatos estándar para su legibilidad”.

El desarrollo reglamentario mencionado en el artículo 29.2.j) está actualmente en curso por lo que la forma de cumplimentar las obligaciones establecidas en dicho artículo aún no está completamente definida y habrá que esperar a que el Reglamento establezca los requisitos que deben cumplir los sistemas y programas informáticos o electrónicos así como, en su caso, la forma de certificarlos.

Por tanto, hay que esperar al desarrollo reglamentario para conocer con detalle los requisitos que deben cumplir los programas y sistemas informáticos, así como, en su caso, la forma de certificación o acreditación de que se cumplen dichos requisitos.

El artículo 201.bis regula las infracciones por fabricación, producción, comercialización y tenencia de sistemas informáticos que no cumplan las especificaciones exigidas por la normativa aplicable.

El apartado 1 define como infracción tributaria grave la fabricación, producción y comercialización de sistemas y programas informáticos o electrónicos que:

a) permitan llevar contabilidades distintas en los términos del artículo 200.1.d) de esta Ley;

b) permitan no reflejar, total o parcialmente, la anotación de transacciones realizadas;

c) permitan registrar transacciones distintas a las anotaciones realizadas;

d) permitan alterar transacciones ya registradas incumpliendo la normativa aplicable;

e) no cumplan con las especificaciones técnicas que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, así como su legibilidad por parte de los órganos competentes de la Administración Tributaria, en los términos del artículo 29.2.j) de esta Ley;

f) no se certifiquen, estando obligado a ello por disposición reglamentaria, los sistemas fabricados, producidos o comercializados

Las letras a), b), c) y d) serán de directa aplicación a partir del 11 de octubre de 2021.

Las letras e) y f) exigen explícitamente un desarrollo reglamentario. Por tanto, no serán de aplicación hasta que dicho Reglamento sea aprobado y entre en vigor.

El apartado 2 del artículo 201.bis se refiere a la tenencia por los usuarios de sistemas y programas informáticos o electrónicos que no se ajusten a lo establecido en el artículo 29.2.j) de esta Ley, cuando los mismos no estén debidamente certificados teniendo que estarlo por disposición reglamentaria o cuando se hayan alterado o modificado los dispositivos certificados.

Por tanto, hasta que no se produzca el desarrollo reglamentario de la certificación a que alude este apartado, los usuarios no podrán ser sancionados por incumplimiento de este artículo.

Visualizar el Histórico de cambios en las Facturas

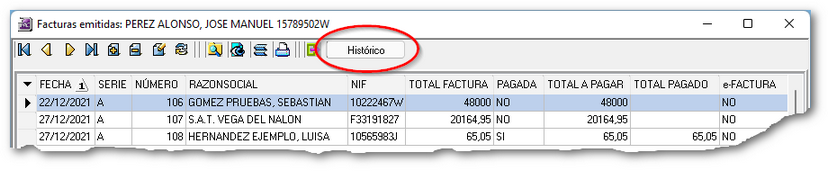

Desde el browser o ventana de visualización del fichero de facturas se puede pulsar el botón "Histórico" para ver el registro de datos y modificaciones introducidas en el Libro registro.

Con el botón "Histórico" se visualizan todas las facturas que se han introducido en el libro registro y las diferentes modificaciones que se hayan realizado a esos datos introducidos inicialmente. En este apartado se muestran todas las facturas, incluso las que se hayan podido eliminar, y de cada factura se muestran todas las modificaciones que se les han realizado.

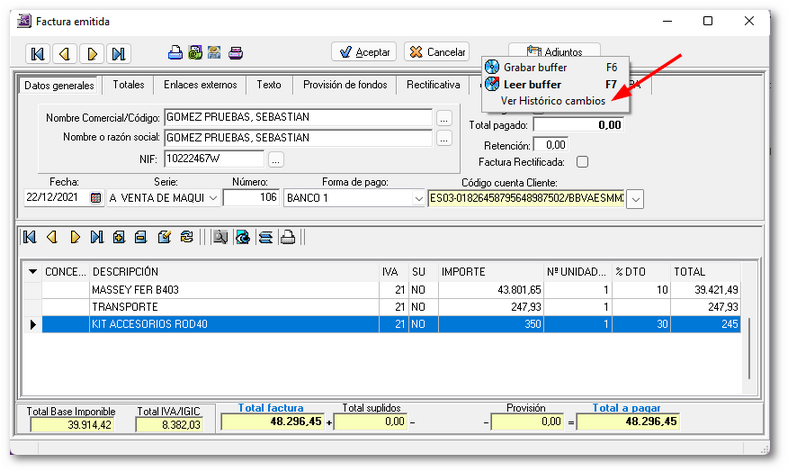

Desde la ventana de entrada de una factura concreta también es posible hacer click con el botón derecho del ratón sobre la parte superior de la ventana y seleccionar la opción "Ver Histórico". En este caso se muestra solo el registro de cambios realizados a la factura que está abierta en ese momento en pantalla.

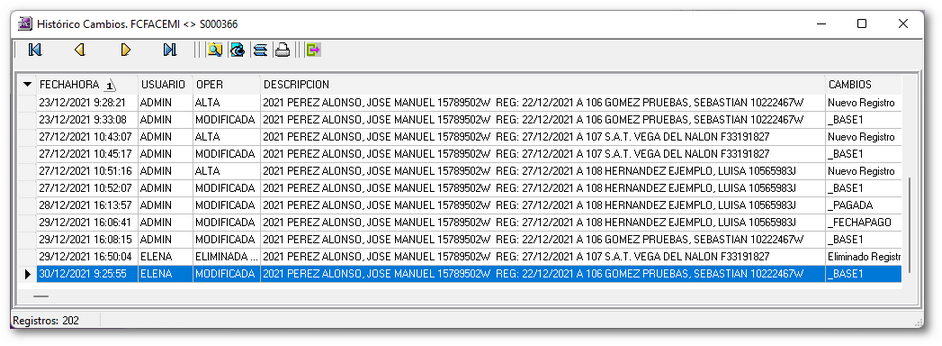

Por ejemplo, si en la factura anterior abrimos la opción "Ver Histórico" se muestran varios registros o modificaciones realizadas. Hay una primera operación registrada que es el ALTA inicial de la factura que realizó el usuario ADMIN el día 23/12/2021 y luego ese mismo usuario y la usuaria ELENA hicieron cambios en la factura en posteriores ocasiones en los días 29 y 30 de diciembre...

Al dar de alta una nueva factura se crea un registro de ALTA en este "log" que corresponde a los datos de la cabecera de la factura o datos identificativos donde va el nombre del cliente/proveedor, fecha de la factura, serie, número de factura, etc.y cuando se introducen líneas o conceptos en la factura se muestra como una operación de "modificación" en este "log". Si posteriormente se realizan más cambios o se elimina la factura, por cada modificación realizada se irán añadiendo nuevos registros en este histórico que permiten verificar lo que se ha cambiado en cada ocasió o imprimir la factura tal y como estaba en cada momento.

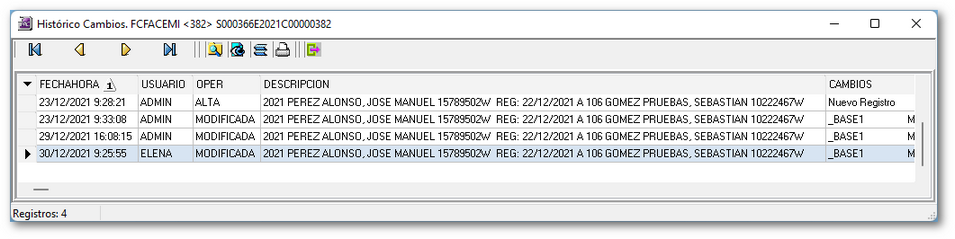

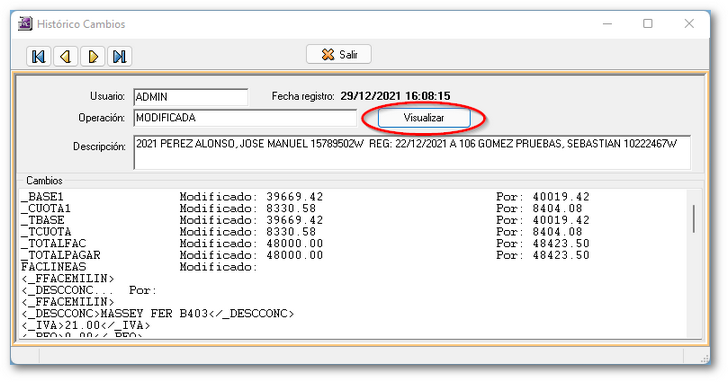

Si abrimos, por ejemplo, el registro de las modificaciones realizadas el día 29/12/2021 podemos ver las modificaciones que realizó el usuario ADMIN 16:08h y pulsando el botón "Visualizar" se pueden ver los datos registrados en la factura. En el bloque "Cambios" se muestran los "campos" o datos que maneja el programa de las facturas con el valor que tenían anteriormente y el nuevo valor que se les haya dado.

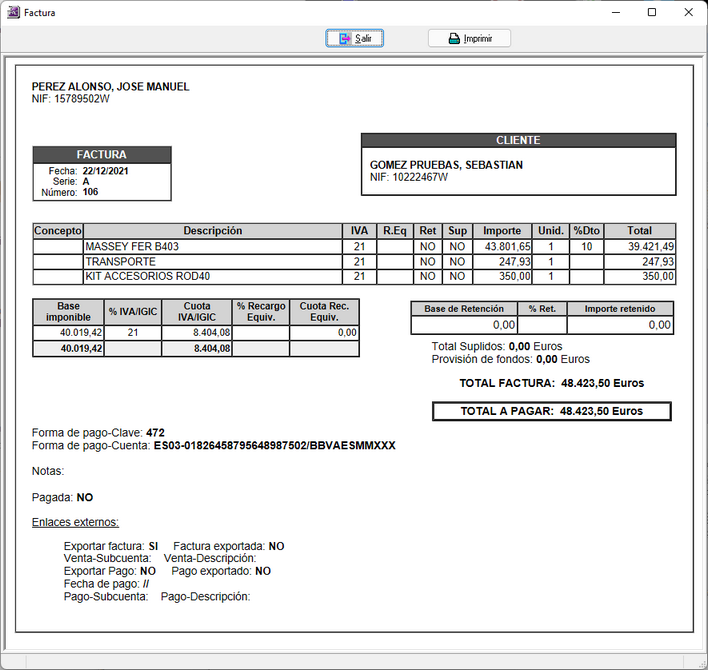

Al pulsar el botón "Visualizar" de la ventana anterior se muestra un informe con los datos que contenía la factura en esa fecha y hora...

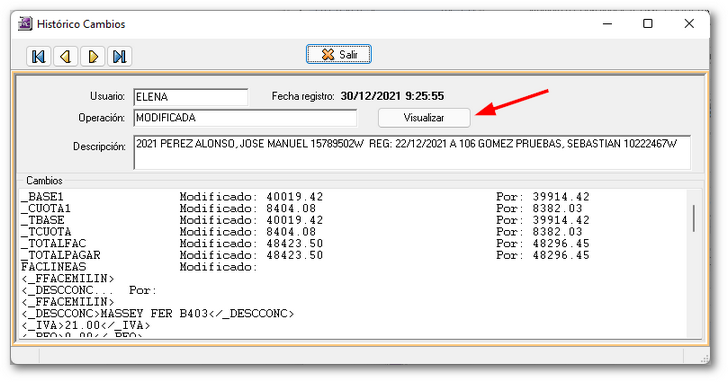

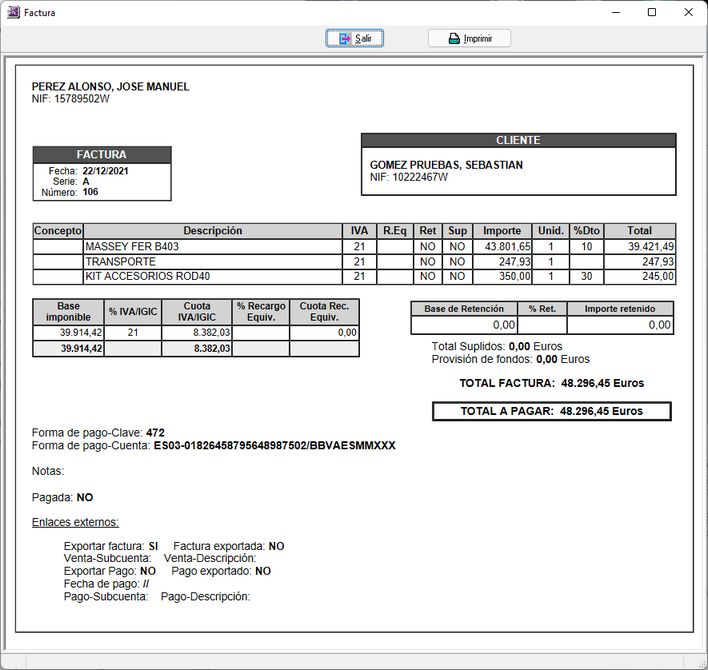

En el "Histórico" de cambios podemos ver que la usuaria ELENA también hizo cambios en esta factura el día 30/12/2021 a las 09:25h. Si abrimos el registro de esos cambios se podrían ver las modificaciones realizadas. Al igual que antes, se puede pulsar el botón "Visualizar" para ver como quedó la factura en esa fecha y en la que le aplicó un 30% de descuento en la tercera línea de la factura.

El botón "Visualizar" imprime el contenido de la factura que se podría comparar con las modificaciones anteriores o posteriores para ver los diferentes cambios que se han realizado...

|