Novedades en Renta y Patrimonio 2019

|

Novedades en Renta y Patrimonio 2019 |

|

|

La Orden HAC/253/2020, de 3 de marzo, aprobaba los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio del ejercicio 2019 y determina el lugar, forma y plazos de presentación de los mismos (BOE 19/03/2020).

El funcionamiento y operativa del programa Iranon DR para la realización de las declaraciones de Renta y Patrimonio 2019 es, básicamente el mismo que el de ejercicios anteriores. No obstante, en algunas pantallas de las declaraciones y entradas de datos se han realizado cambios para contemplar las diversas modificaciones que introduce el modelo de Renta 2019. En los siguientes apartados se relacionan estas novedades.

En el apartado "Cambios en la normativa para 2019" de esta documentación puede encontrar más información sobre los cambios en la normativa fiscal de Renta y Patrimonio 2019.

Plazo de presentación de las declaraciones

El plazo de presentación telemática a través de Internet de las declaraciones de Renta y Patrimonio 2019 es desde el día 1 de abril al 30 de junio de 2020 (ambos días inclusive).

Pago por domiciliación: en las declaraciones de Renta y Patrimonio con resultado "A ingresar" y que se domicilie en cuenta su pago, la presentación sólo es posible hasta el día 25 de junio de 2020. Recuerde que esta modalidad de pago sólo está disponible cuando se realiza la presentación de la declaración por Internet. En caso de pago por domiciliación, el cobro del importe de Renta y Patrimonio se realizará el día 30 de junio de 2020 y, en el caso de Renta, si se ha fraccionado el pago, el segundo plazo se cargará el día 5 de noviembre de 2020.

Presentación de las declaraciones de Renta y Patrimonio 2019

La presentación de las declaraciones de Renta y Patrimonio del ejercicio 2019 se realiza a través de Internet (presentación telemática).

El envío de las declaraciones se puede realizar generando el fichero de declaración (opción "Modelo", "Imprimir") para luego cargar dicho fichero en la página web de presentación de la Agencia Tributaria y proceder a su firma y envío.

También es posible realizar la presentación de declaraciones mediante el sistema de “envío directo” que incluye el programa en la primera página de las declaraciones y en el Documento de Ingreso/Devolución. En el sistema de “envío directo” el programa DR realiza automáticamente la firma y transmisión de la declaración a los servidores de la AEAT en Internet sin necesidad de utilizar un navegador web lo que hace mucho más rápido el envío. Esta opción requiere un Certificado digital válido para realizar la firma y presentación de la declaración.

La Agencia Tributaria facilita a través de Internet un servicio de validación y prueba de impresión de las declaraciones de Renta y Patrimonio. Este servicio muestra información de los posibles errores detectados en la declaración y permite generar un borrador de la declaración en formato PDF. El borrador obtenido con este servicio de validación no es válido para la presentación en papel. Esta validación se realiza desde el mismo sistema de "envío directo" utilizando el botón "Validación y borrador".

Ratificación del domicilio

Antes de presentar la Declaración de Renta 2019 o antes de utilizar otros servicios que ofrece la Agencia Tributaria relativos a Renta 2019 como la descarga de Datos Fiscales, será necesario que el contribuyente ratifique su Domicilio fiscal.

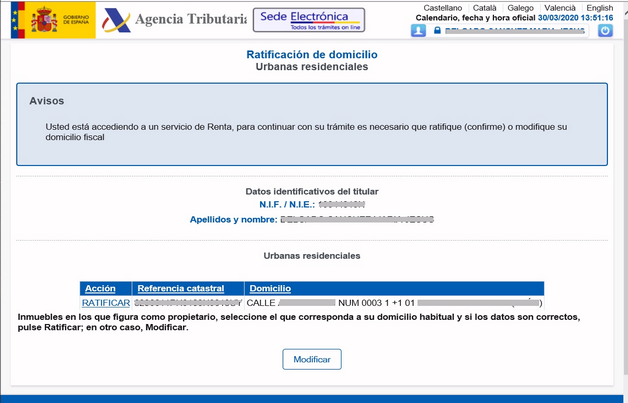

En el proceso de ratificación del domicilio la Agencia Tributaria informa del Domicilio y Referencia Catastral que le constan para que el contribuyente confirme si ese domicilio es el correcto o realice su actualización si detecta algún error o se ha producido algún cambio de domicilio con respecto a la dirección que le consta a la Agencia Tributaria.

Este proceso de ratificación sólo es necesario realizarlo una vez en cada ejercicio. Una vez realizado la Agencia Tributaria ya permitirá presentar la declaración, descargar Datos Fiscales, etc.

Si posteriormente se necesita comunicar un cambio de domicilio a la Agencia Tributaria, será necesario realizarlo presentando un modelo 030 puesto que a partir de Renta 2019 desaparece la posibilidad de informar el cambio de domicilio con el modelo 100 de Renta.

El proceso de ratificación del domicilio se lanza automáticamente al acceder mediante navegador web a los servicios de Renta 2019 que ofrece la Agencia Tributaria pero también se podría lanzar abriendo manualmente la siguiente URL

https://www1.agenciatributaria.gob.es/wlpl/TOAG-JDIT/RatUrbanas?HISTORIA=I

En ese momento se abre una página web con el aspecto que se puede ver en la siguiente imagen y que tiene dos opciones: “Ratificar” el domicilio que le consta a la AEAT o “Modificar” dicho domicilio si ha variado o hay algún error en la dirección o Referencia Catastral.

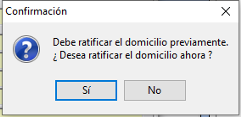

Si la presentación de Renta 2019 se utiliza mediante la opción de “envío directo” del programa DR (sin usar navegador web. Presentación con Certificado digital), antes de proceder a la presentación, el programa DR debe consultar a la Agencia Tributaria si el contribuyente ya tiene ratificado su domicilio. En caso de que no haya ratificado todavía el domicilio, la declaración no podrá presentarse y el proceso de envíio se cancelará mostrándose una ventana como la siguiente que ofrece la posibilidad de lanzar la página web de la AEAT para ratificar el domicilio...

Una vez ratificado el domicilio, la AEAT ya permitirá realizar la presentación de declaraciones de Renta 2019.

Fichas de datos de inmuebles

En Renta 2019 hay múltiples cambios en la introducción de Inmuebles puesto que la declaración amplía bastante la información solicitada de los inmuebles con respecto a ejercicios anteriores, principalmente la relativa a inmuebles arrendados, y centraliza en una misma ficha de Inmueble todos los datos de cada inmueble independientemente de los diferentes estados que haya podido tener a lo largo de 2019.

En una misma ficha de inmueble se puede declarar la información de tipo: "Vivienda/Domicilio habitual", "Vivienda habitual del anterior cónyuge", inmuebles a disposición del declarante (imputados), inmuebles arrendados e inmuebles arrendados accesorios.

Unicamente quedan fuera del apartado de Inmuebles de la página 5 los inmuebles correspondientes a entidades en Atribución de rentas que en 2019 pasan a relacionarse al final de la página 9 donde van los rendimientos de la entidad en Atribución de rentas.

El modelo 100 de 2019 incluye casillas para marcar los diferentes estados que ha tenido el inmueble a lo largo del ejercicio y el número de días en las que el inmueble ha tenido cada situación.

En el caso de inmuebles arrendados, dentro de la misma ficha del inmueble "Principal" (el que tiene el contrato de arrendamiento) será necesario declarar los posibles inmuebles accesorios (cocheras, trasteros, bodegas, etc.) incluidos en ese contrato de arrendamiento. La declaración contempla un máximo de tres inmuebles accesorios por cada inmueble arrendado principal. En ejercicios anteriores la información del inmueble principal iba en una ficha y los inmuebles accesorios en otras fichas separadas.

En la ficha de los Inmuebles en Renta de 2019 es necesario solicitar muchas nuevas casillas que requiere la declaración pero, principalmente estos nuevos datos corresponden al desglose de gastos deducibles de los inmuebles arrendados y, en su mayor parte, se trata de nuevas casillas que solicitan la información necesaria para realizar y verificar el cálculo de la amortización de los inmuebles arrendados.

La amortización se calcula en 2019 de forma automática en base a los datos base de cálculo que solicita la declaración y sólo se puede introducir un valor de amortización diferente si se da alguno de los siguientes supuestos:

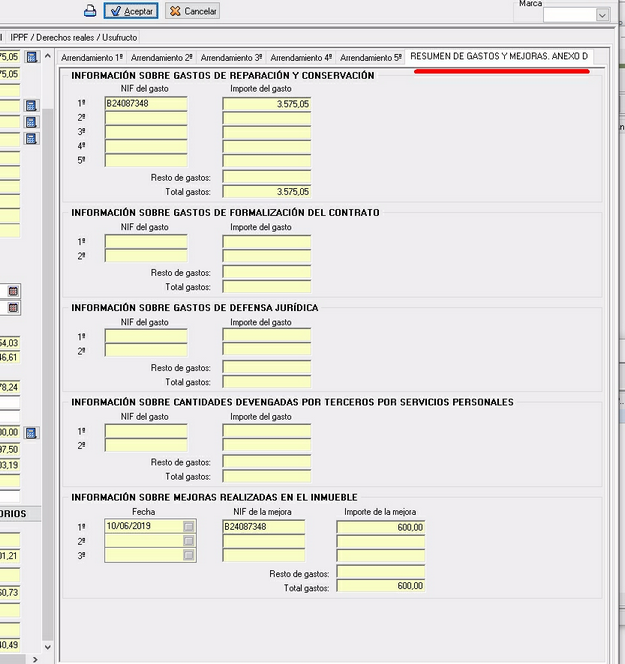

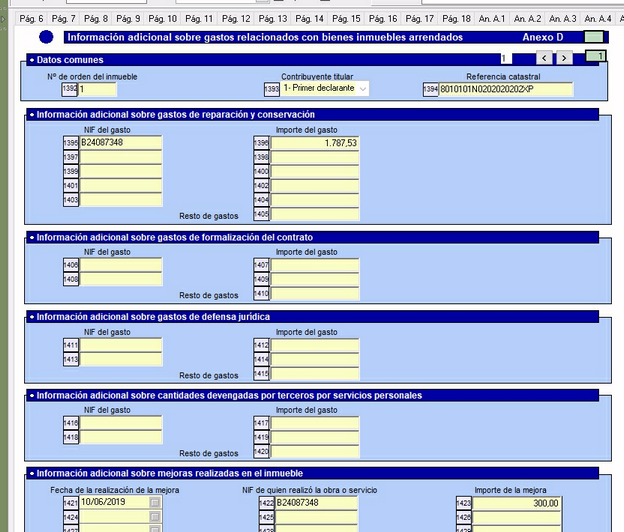

En la declaración de Renta 2019 se incluye un nuevo “Anexo D” al final de la declaración para reflejar información adicional sobre los gastos relacionados con bienes inmuebles arrendados. Esta página solicita los NIF de los proveedores que han realizado obras o prestado servicios en cada inmueble y el importe de cada operación.

Hay apartados para incluir la información relativa a gastos de reparación y conservación, a gastos de formalización del contrato, a gastos de defensa jurídica, a otras cantidades devengadas por terceros por servicios personales y a obras de mejora realizadas en el inmueble.

En el programa estos datos del “Anexo D” se pueden introducir desde la ficha de cada inmueble arrendado que también se puede abrir en la página 5.

Estos datos del “Anexo D” son de cumplimentación voluntaria aunque la Agencia Tributaria avisa de que esta información servirá para “agilizar la tramitación de las devoluciones y reducir el número de requerimientos”.

Es IMPORTANTE que compruebe todos los inmuebles que se puedan trasladar de la declaración del ejercicio 2018 ó del programa de Pre-Cálculo de Renta 2019 porque los cambios requeridos para Renta 2019 pueden suponer que haya que unificar varias fichas de inmuebles en una sola, borrar fichas o realizar otros cambios para adaptar la información al nuevo formato que requiere el Modelo 100 de 2019.

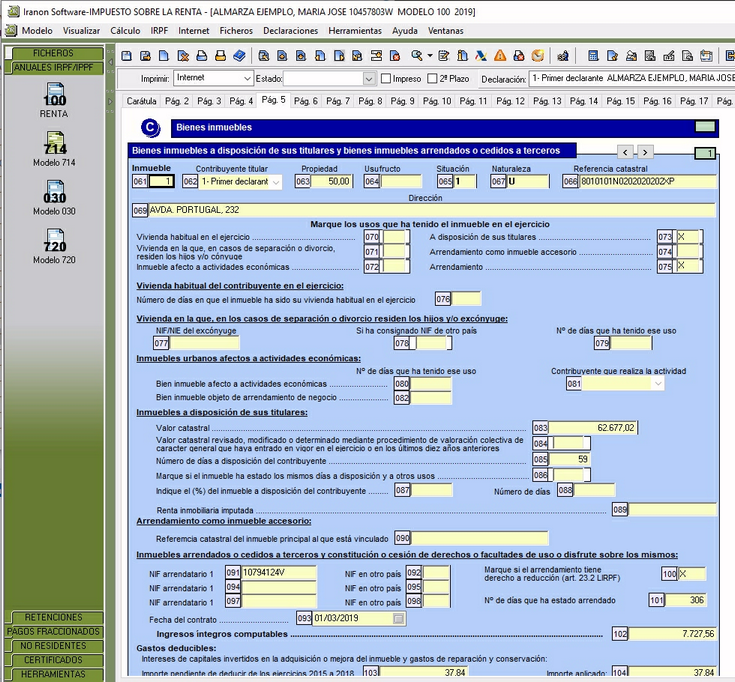

En la página 5 de la declaración cada inmueble se muestra una página adicional o página diferente. En la parte superior derecha existen unos botones con forma de “ < ” y “ > ” que permiten recorrer los posibles inmuebles (máximo 90) que podría tener la declaración...

Haciendo doble click con el ratón sobre cualquier casilla de la pág. 5 se puede acceder a la tabla de Inmuebles de la declaración en la que se ven todos los inmuebles excepto los correspondientes a entidades en Atribución de rentas.

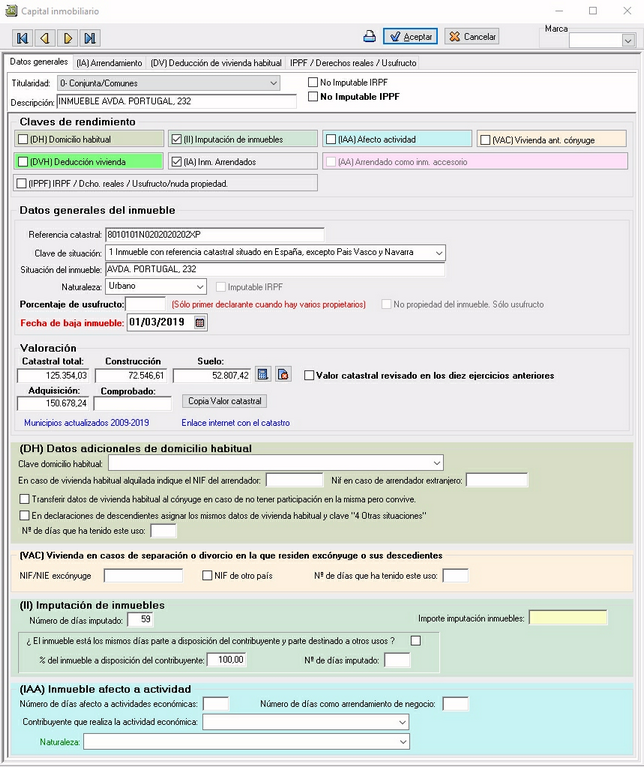

En la primera solapa “Datos generales” se deben señalar los diferentes usos que haya tenido el inmueble en el ejercicio 2019 además de otros datos como la titularidad, referencia catastral, valores catastrales y de adquisición, el número de días que ha estado a disposición del declarante (imputado), etc. En este ejemplo hemos marcado “Imputado” y “Arrendado”...

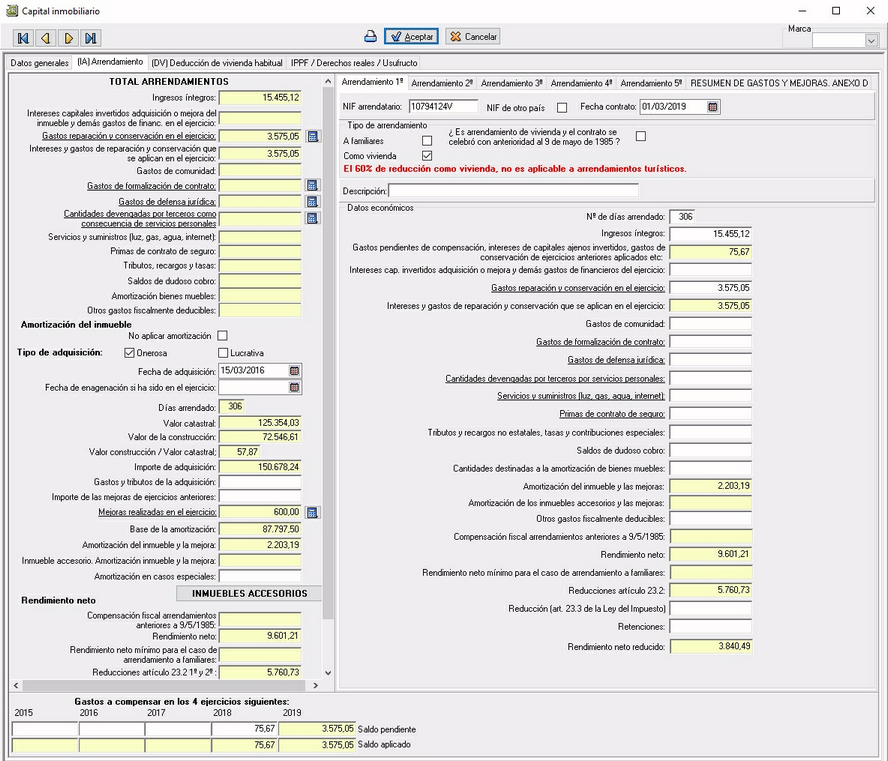

En la solapa “(A) Arrendamiento” hay espacio para poner cinco posibles contratos o arrendamientos del inmueble, aunque esos datos se acumulan luego al trasladarlos al modelo porque la declaración sólo tiene casillas para indicar los totales de todos los contratos de arrendamiento que haya podido tener el inmueble en el ejercicio.

Un primer dato a rellenar es el “Nº de días arrendado” que sale a mano derecha de la ventana y luego ya se introducirían los ingresos y gastos del arrendamiento...

En la parte izquierda de la ventana hay algunas casillas cuya descripción aparece en letra subrayada y que a su derecha tienen un botón con un icono similar al de una calculadora para introducir datos. Esas líneas son las correspondientes a los gastos de reparación y conservación, a gastos de formalización del contrato, a gastos de defensa jurídica, a otras cantidades devengadas por terceros por servicios personales y a obras de mejora realizadas en el inmueble. Estos son los gastos de los que se solicita información detallada de NIF e importes de cada proveedor en el Anexo D de la declaración. Estos datos son de cumplimentación voluntaria.

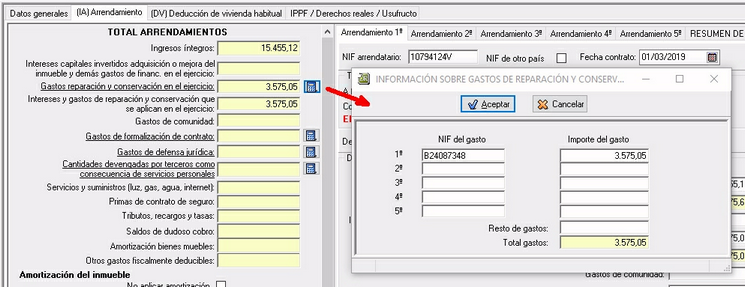

En la siguiente imagen se puede ver la ventana de entrada de datos correspondiente a la casilla “Gastos de reparación y conservación en el ejercicio”. Los datos introducidos en este apartado se reflejarán luego en el Anexo D. Esta ventana tiene 5 líneas para reflejar los NIF e importes de 5 posibles proveedores y luego tiene otra línea más para declarar el importe de los restantes proveedores que no entren en las líneas previstas. Si hay más de esos 5 proveedores habrá que detallar los de mayor importe y acumular el resto en esa casilla.

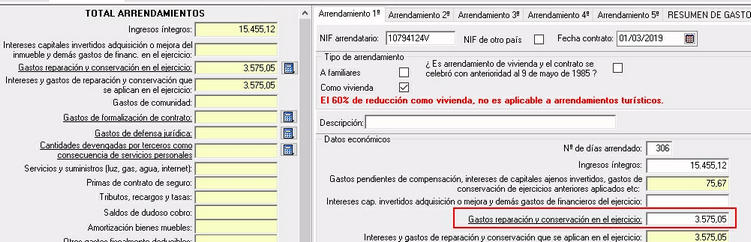

Si no desea que estos datos se trasladen al Anexo D puesto que su cumplimentación es voluntaria, puede dejar en blanco esta ventana de entrada de datos y simplemente introducir el total de gastos de reparación y conservación en la casilla “Gastos de reparación y conservación en el ejercicio” que se muestra en la parte derecha de la ventana de arrendamientos, en la ficha correspondiente a Arrendamiento 1º, Arrendamiento 2º, etc. que se resalta en la siguiente imagen...

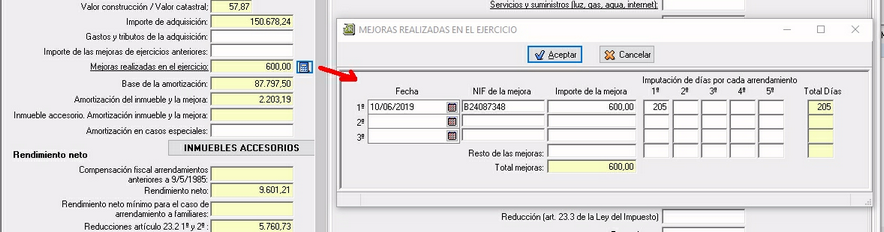

Las ventanas que solicitan el detalle de gastos que luego se llevan al Anexo D solicitan datos diferentes según la información que requiere ese anexo para cada tipo de gasto. En la siguiente imagen se puede ver la ventana con los datos solicitados en la casilla “Mejoras realizadas en el ejercicio”...

Los datos que se trasladarán al Anexo D se pueden visualizar sin salir de la ficha del Inmueble, en la parte derecha de la pantalla de arrendamientos...

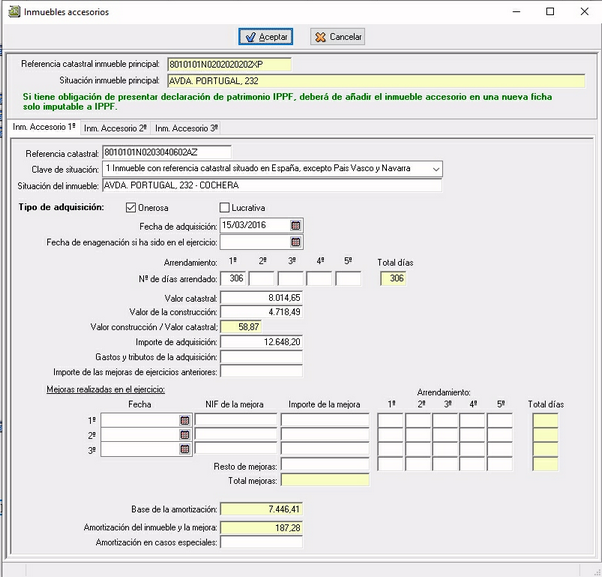

Vamos a suponer que el inmueble arrendado e imputado que estamos introduciendo tiene también un cochera como inmueble arrendado accesorio, es decir, que esa cochera no tiene un contrato de arrendamiento propio sino que se incluye dentro del contrato de arrendamiento principal que e una vivienda.

En ejercicios anteriores estos inmuebles accesorios (cocheras, trasteros, bodegas, etc.) se declaraban en una ficha de inmueble independiente y se marcaba una clave para indicar que era un “Inmueble arrendado accesorio”. En Renta 2019 estos datos no se declaran en una ficha aparte sino que hay que declararlos dentro de la misma ficha del inmueble principal que tiene el contrato de arrendamiento.

En la ficha de inmueble principal habría que pulsar un botón “INMUEBLES ACCESORIOS” que accede al apartado para introducir la información de esos inmuebles arrendados accesorios...

(el “(1)” que se muestra en el botón “INMUEBLES ACCESORIOS (1)” indica que este inmueble tiene 1 inmueble accesorio)

En el apartado de inmuebles arrendados accesorios la Agencia Tributaria contempla un máximo de tres inmuebles accesorios por cada inmueble principal así que en la ficha de entrada de datos verá que hay tres solapas o pestañas con los títulos “Inm. Accesorio 1º”, “Inm. Accesorio 2º” e “Inm. Accesorio 3º”...

Aparte de la Referencia Catastral del inmueble accesorio, los restantes datos que se solicitan en esa ficha son principalmente para el cálculo de la amortización del inmueble.

Una vez cumplimentada la ficha del arrendamiento, si vamos al Anexo D al final de la declaración veríamos datos como los siguientes...

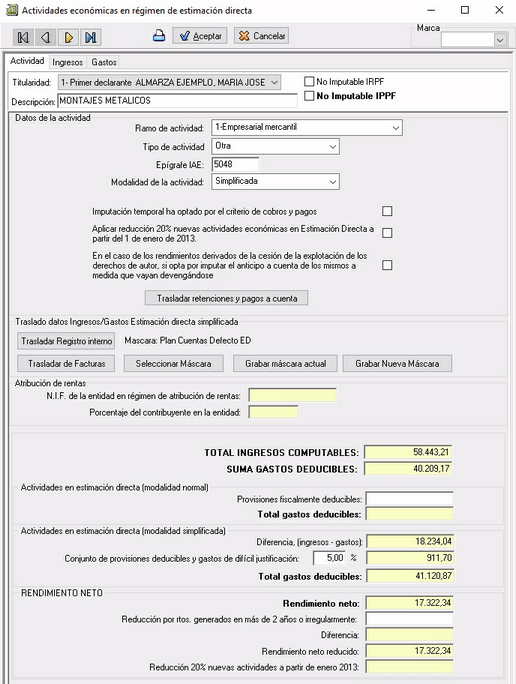

Actividades económicas en Estimación Directa

En las actividades económicas en Estimación directa (pág. 6), el Modelo 100 del ejercicio 2019 introduce algunos cambios ampliando bastante el desglose de Ingresos y Gastos deducibles con respecto al utilizado en ejercicios anteriores.

La Agencia Tributaria indica que este cambio tiene la finalidad de unificar los conceptos de ingreso/gasto solicitados en Renta, en actividades en Estimación Directa, con la tipificación de conceptos de ingreso/gasto que ha establecido actualmente en la llevanza de los Libros registro de Ventas/Ingresos y Compras/Gastos del IRPF.

En ejercicios anteriores la ficha de actividades en Estimación directa tenía dos solapas, una pestaña que recopila los datos generales de la actividad y otra solapa con los Ingresos y Gastos. En Renta 2019 esta ficha pasa a tener tres solapas puesto que los Ingresos y Gastos se han diferenciado cada uno en una pestaña diferente.

En la primera solapa de datos que tiene el título “Actividad” se solicita información como el Ramo de actividad, tipo de actividad, epígrafe IAE, modalidad de Estimación directa, etc.

En esta primera solapa también se pueden ver los totales de ingresos, gastos y rendimiento neto de la actividad.

En esta solapa se encuentra el botón “Trasladar retenciones y pagos a cuenta” que permite recoger las retenciones y los importes de los pagos fraccionados desde los modelos 130 del ejercicio.

También existen botones para seleccionar una “Máscara de importación” o fórmulas de traslado para recoger datos del “Registro interno” de los Modelos 130 ó recoger datos de los Libros registro de facturas.

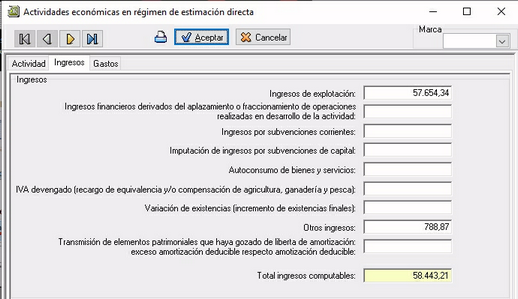

En la solapa “Ingresos” se pueden introducir o visualizar las diferentes partidas o conceptos de Ingreso de la actividad...

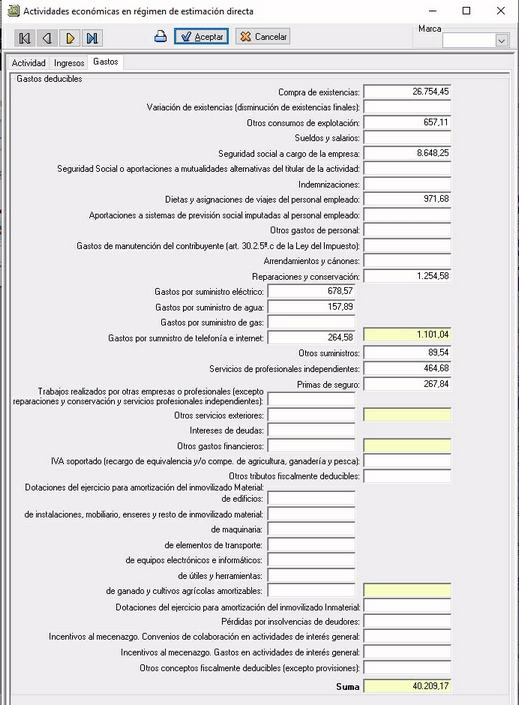

En la solapa “Gastos“ se desglosan las diferentes partidas de gasto que contempla Renta 2019...

Para comprobar la configuración de los conceptos de Ingreso o Gasto de los Libros registro de facturas o del Modelo 130 que se llevarán a cada casilla de Renta hay que situar el cursor en alguna de las casillas de Ingreso/Gasto de esta ficha de actividad económica y pulsar luego la tecla [F6].

El programa incluye una “Máscara de importación” llamada “Plan Cuentas Defecto ED” configurada con los conceptos de ingreso/gasto que proponen por defecto los programas Iranon en los Libros registro y en el modelo 130. No obstante, el usuario puede crear sus “máscaras de importación” configurando este traslado. Una vez configuradas las fórmulas a utilizar en el traslado de datos se puede ejecutar la opción “Grabar Nueva Máscara” o “Grabar máscara actual” para dejar archivada esa configuración de conceptos de ingreso/gasto y poder usarla luego en otros declarantes.

Por los cambios realizados en las máscaras de importación, en Renta 2019 no existe la posibilidad de “copiar máscaras de importación del ejercicio anterior”. Si en ejercicios anteriores tiene alguna máscara configurada con conceptos de ingreso/gasto tendrá que rehacerla en Renta 2019 porque no se podría copiar del año anterior.

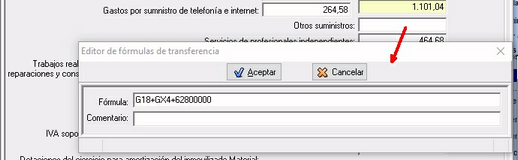

En las “fórmulas” o máscaras de importación de cada casilla se puede seguir utilizando los códigos de identificación de Ingresos y Gastos usados hasta ahora en los Libros registro de facturas y en el “registro interno” del Modelo 130 en los programas Iranon, es decir, códigos de tipo: 70000000, 71000000, 60000000, 61000000, 64000000, etc. pero también se pueden utilizar los nuevos códigos de Conceptos de Ingreso/Gasto que ha publicado la Agencia Tributaria para utilizar en los Libros registro de Ventas/Ingresos y Compras/Gastos del IRPF.

En la fórmula de algunas casillas verá que se mezclan los conceptos en el formato antiguo y los nuevos conceptos que ha tipificado recientemente la Agencia Tributaria para la presentación de los Libros registro de IRPF. Por ejemplo, en la máscara de importación que lleva por defecto el programa, en la casilla de “Sueldos y salarios” se incluye la fórmula “G04+64000000” que haría que a esa casilla se trasladen las facturas recibidas que tengan el concepto “G04” (Sueldos y salarios) o las que tengan el concepto “64000000” (Sueldos y salarios) por si en los conceptos de Ingreso/Gasto el concepto en el formato antiguo (64000000) no tuviese seleccionado o asociado el nuevo concepto “G04” que solicita actualmente la AEAT en la presentación de Libros registros para atender requerimientos.

Códigos de conceptos de INGRESO de la AEAT para utilizar en los Libros registro

"I01" - Ingresos de explotación "IX1" - Otros Ingresos (incluidas subvenciones y otras transferencias). Alternativamente se podrá consignar en su lugar: "I02" - Ingresos financieros derivados del aplazamiento o fraccionamiento de operaciones realizadas en desarrollo de la actividad "I03" - Ingresos por subvenciones corrientes "I04" - Imputación de ingresos por subvenciones de capital "I05" - IVA devengado (recargo de equivalencia y/o recargo de agricultura, ganadería y pesca). "I06" - Variación de existencias (incremento de existencias finales). "I07" - Otros ingresos "I08" - Autoconsumo de bienes y servicios "I09" - Transmisión elementos patrimoniales que hayan gozado libertad amortización: exceso amortización deducida respecto amortización deducible (DA trigésima Ley del IRPF)

Códigos de conceptos de GASTO de la AEAT para utilizar en los Libros registro

"GX1" - Consumos de explotación. Alternativamente se podrá consignar en su lugar: "G01" - Compra de existencias "G02" - Variación de existencias (disminución de existencias finales) "G03" - Otros consumos de explotación "G04" - Sueldos y salarios "GX2" - Seguridad Social a cargo de la empresa (incluidas las cotizaciones del titular). Alternativamente se podrá consignar en su lugar: "G05" - Seguridad Social a cargo de la empresa "G06" - Seguridad Social o aportaciones a mutualidades alternativas del titular de la actividad "GX3" - Otros gastos de personal. Alternativamente se podrá consignar en su lugar: "G07" - Indemnizaciones "G08" - Dietas y asignaciones de viajes del personal empleado "G09" - Aportaciones a sistemas de previsión social imputadas al personal empleado "G10" - Otros gastos de personal "G11" - Gastos de manutención del contribuyente (artículo 30.2.5ª.c de la Ley del IRPF) "G12" - Arrendamientos y cánones "G13" - Reparaciones y conservación "GX4" - Suministros (entre otros agua, gas, electricidad, telefonía, internet). Alternativamente se podrán consignar en su lugar: "G14" - Gastos por suministro eléctrico "G15" - Gastos por suministro de agua "G16" - Gastos por suministro de gas "G17" - Gastos por suministro de telefonía e internet "G18" - Otros suministros "G19" - Servicios de profesionales independientes

Entidades en Atribución de rentas

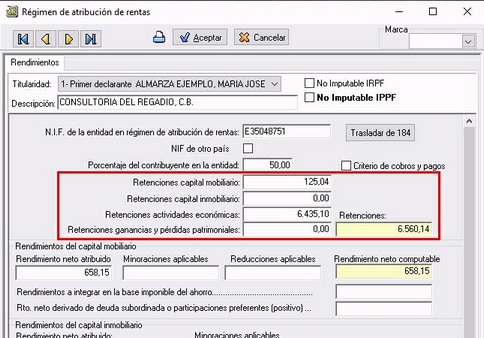

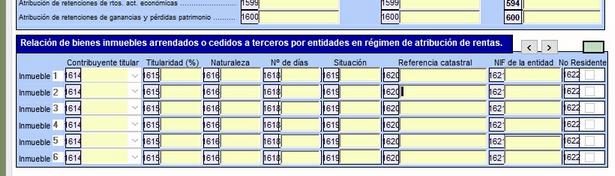

La declaración de Renta 2019 solicita de una manera desglosada las Retenciones de rendimientos procedentes de entidades en Atribución de rentas diferenciando entre las retenciones de capital mobiliario, capital inmobiliario, actividades económicas y las correspondientes a ganancias y pérdidas patrimoniales. En ejercicios anteriores existía una única casilla para indicar todas las retenciones.

Los INMUEBLES arrendados o cedidos que generan rtos. de capital inmobiliario en la entidad en Atribución de rentas se declaran al final de la página 9. Para su introducción hay que situarse en las casillas [1615], [1616], [1617], etc. y hacer doble click para acceder a la tabla de inmuebles.

Control de obligación de presentar declaración de Renta

Para el ejercicio 2019 se actualizan los importes, límites y validaciones que comprueba el programa al calcular para informar si existe obligación de presentar declaración de Renta. En el apartado "Obligación de declarar" de esta documentación se detallan las comprobaciones que realiza el programa para informar si hay obligación de presentar decl. de Renta. Recuerde que este aviso es siempre a título orientativo y debe ser el usuario el que determine en último caso si existe obligación de presentar declaración.

Cambios en el Impuesto sobre Patrimonio 2019

En la página 1 se solicitan en 2019 algunos datos nuevos como el Sexo del declarante, el Estado civil y la Fecha de nacimiento.

En la página 2 de inmuebles se solicta en Patrimonio 2019 el porcentaje de Titularidad o Usufructo de cada inmueble.

En la página 4, en el apartado E de Depósitos en cuenta corriente o de ahorro se solicitan nuevos datos: Clave (Pleno dominio / Nuda propiedad) y el porcentaje de Titularidad.

En la página 4, en los apartados F1 y F2 de Valores cesión a terceros se solicitan los siguientes campos nuevos: Clave (Pleno dominio / Nuda propiedad), el porcentaje de Titularidad, el Nº de Valores y el código ISIN.

Los mismos datos nuevos indicados en el párrafo anterior también se solicitan en la página 5, apartados G1, G2 y G3 correspondientes a Acciones y participación en fondos de otras entidades y en los apartados H1 y H2 de la pág. 6 correspondientes a Acciones y participaciones en entidades jurídicas negociadas y exentas en entidades jurídicas no negociadas.

En la página 7, apartado K correspondiente a Vehículos, joyas, embarcaciones, aeronaves, etc. se solicitan nuevos datos: Clave (Pleno dominio / Nuda propiedad), el porcentaje de Titularidad y el número de Matrícula.

En la página 7, apartado L correspondiente a Objetos de arte y antiguedades se solicitan en Patrimonio 2019 los campos: Clave (Pleno dominio / Nuda propiedad), el porcentaje de Titularidad además de los datos ya existentes en ejercicios anteriores.

En los diferentes apartados de la página 8 se solicita un nuevo campo que es el porcentaje de Titularidad de cada elemento.

Ver también...

|