Cambios en la introducción de unidades a partir de 2020

Actividades empresariales en módulos

Ejercicios: 2023 | 2022 | 2021 | 2020 | 2019 | Cambios a partir de 2020

|

Cambios en la introducción de unidades a partir de 2020

Actividades empresariales en módulos Ejercicios: 2023 | 2022 | 2021 | 2020 | 2019 | Cambios a partir de 2020 |

|

|

A partir del ejercicio 2020 se realizan en el programa algunos cambios en la forma de introducción de las unidades de módulos para adaptarse a los datos que va a solicitar la Agencia Tributaria en la declaración de Renta 2020.

Otros cambios realizados en el cálculo de módulos del ejercicio 2020 y del primer trimestre de 2021 vienen motivados por la crisis sanitaria del COVID-19 y los cambios que introduce el Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria (BOE 23/12/2020) que se explican al final de este apartado. Al final de este apartado puede ver la forma de aplicar en el programa las reducciones contempladas en el RD-ley 35/2020.

Hasta ahora, en la presentación de la declaración de Renta, figuraban únicamente las unidades finales que se aplican en cada módulo, es decir el dato que solicita el modelo de declaración de Renta pero, a partir de Renta 2020, será necesario informar en la declaración también el detalle de datos con el que se ha obtenido el número de unidades de cada módulo.

Por ejemplo, en el módulo que pregunta el número de "Mesas" de una actividad de tipo Café-Bar, Restaurante o Cafetería, en los ejercicios anteriores a 2020, al presentar la Renta se registraba únicamente el número de mesas que luego se multiplicaría por el Rendimiento neto por unidad, contando como 1 unidad las mesas con capacidad para 4 personas y proporcionando las unidades cuando hay mesas de más o de menos capacidad. En cambio, a partir de Renta 2020 será necesario informar el detalle datos que dan como resultado el número de mesas que se declara. Hay que informar en varias líneas la capacidad de cada mesa, el número de mesas de ese tipo y el número de días del ejercicio al que corresponden.

Estos cambios se introducen en el programa en la ventana de "Datos definitivos" del ejercicio 2020 que se utiliza para trasladar los datos a la declaración de Renta 2020 y para trasladar los módulos al modelo 303 del 4T de 2020. A partir de los módulos del ejercicio 2021 estos cambios saldrán también en la pantalla de "Datos provisionales" que se utiliza para calcular los modelos 131 y los modelos 303 del 1T, 2T y 3T.

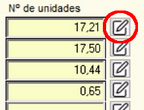

A la derecha de las casillas donde se solicita el "Nº de unidades" de cada módulo se añade a partir de 2020 un nuevo botón que permite registrar los datos utilizados en el cálculo de las Unidades de módulos que solicitará la declaración de Renta 2020.

Al pulsar en esos botones se muestra una ventana solicitando en las unidades a declarar y el Nº de Días del ejercicio al que corresponden esas unidades. Existen varias líneas para cada tipo de unidad de forma que se pueda indicar el número de Unidades y Días del ejercicio al que corresponden y el programa se encargará de hacer el cálculo resultante del número de unidades final a declarar.

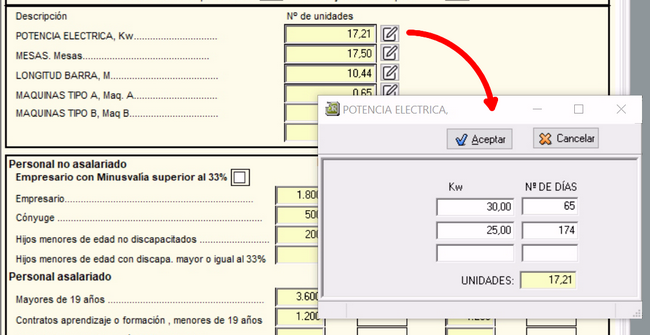

Por ejemplo, si vamos a registrar el módulo "Potencia eléctrica (Kw contratados)" en una actividad que no estuvo de alta el ejercicio completo y además, al inició el ejercicio, tenía contratados 30 Kw pero, al cabo de 65 días esa potencia se rebajó a 25 Kw que mantuvo los otros 174 días del año que se ejerció la actividad, en la ventana de entrada de datos se podría indicar esta situación tal y como se ve en en la siguiente imagen. En este caso el programa calcularía 17,21 unidades a declarar...

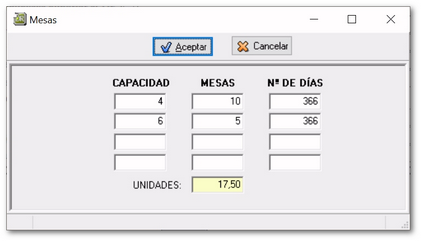

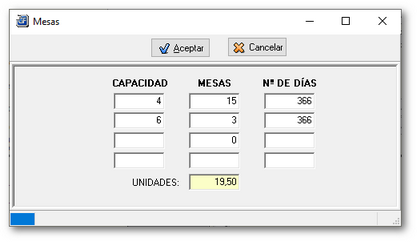

En otros módulos como el que solicita el número de "Mesas" en actividades de tipo Restaurantes, Cafeterías, etc., se muestra una ventana en la que será necesario indicar el número de plazas por mesa, el número de mesas y los días a los que corresponden esos datos. En la siguiente imagen se puede ver un ejemplo en el que hay 10 mesas de 4 plazas y otras 5 mesas de 6 plazas durante el ejercicio completo. Como la unidad "mesa" se entiende referida a las mesas susceptibles de ser ocupadas por cuatro personas, las mesas de más o de menos plazas se tienen que prorratear en la proporción correspondiente. En este ejemplo, el número total de unidades a declarar en el módulo de "Mesas" sería de 17,50 unidades.

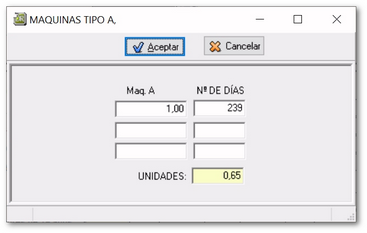

En la siguiente imagen se ve otro tipo de módulo, el correspondiente a "Máquinas tipo A" también de actividades de hostelería y se ha señalado que la actividad ha tenido una máquina durante 239 días. En este caso el programa proporciona el número de máquinas indicado en la misma proporción que suponen los días indicados con respecto al año completo y las unidades resultantes a declarar serían 0,65 unidades...

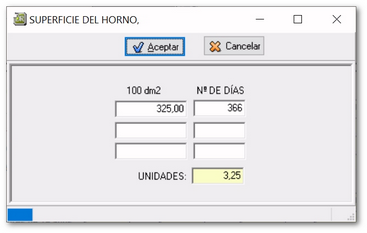

En algunos módulos como puede ser el de "Superficie del horno" en un epígrafe como el 4191 "Industrias del pan hay que indicar el número de decímetros cuadrados (dm2) del horno pero en bloques de 100 decímetros cuadrados. En este caso, en la ventana de entrada de datos se indicará el número de dm2 y el programa se encargará de dividir entre 100 el número de dm2 indicado.

IMPORTANTE: Si utiliza el botón que permite copiar los "Datos provisionales" a "Datos definitivos" de 2020, es importante que revise luego las unidades de este módulo en el nuevo formato de entrada de datos puesto que hasta ahora se introducían ya divididos en bloques de 100 dm2 , mientras que en la nueva entrada de datos es necesario introducir los dm2 y no las unidades o bloques de 100 dm2 ,

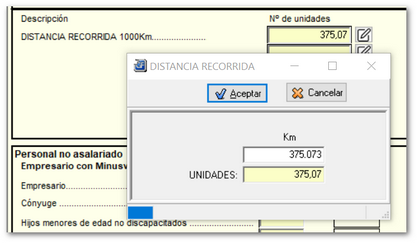

Lo mismo ocurre en otros módulos como el de "Distancia recorrida" en el epígrafe 7212 "Transporte por autotaxis". En la ventana de entrada de datos se debe indicar el número de kilómetros recorridos y al calcular las unidades el programa se encarga de dividir esos Km entre 1.000.

IMPORTANTE: Si utiliza el botón que permite copiar los "Datos provisionales" a "Datos definitivos" de 2020, es importante que revise luego las unidades de este módulo en el nuevo formato de entrada de datos puesto que hasta ahora se introducían los kilómetros recorridos en el ejercicio anterior pero ya divididos en bloques de 1.000 Km, mientras que en la nueva entrada de datos es necesario introducir los Kilómetros recorridos en el ejercicio actual pero hay que introducir los datos en Kilómetros y no en "unidades" o bloques de 1.000 Km,

En otros módulos como puede ser el de "Consumo de energía eléctrica" de los epígrafes 6421, 6422, 6423, etc., el número de unidades de "Consumo de energía eléctrica" se declara finalmente en bloques de 100 Kwh pero en la ventana de entrada de datos se indicarán los Kwh reales puesto que el programa ya los va a dividir entre 100 al grabar la ventana de entrada de datos.

IMPORTANTE: Si utiliza el botón que permite copiar los "Datos provisionales" a "Datos definitivos" de 2020, es importante que revise luego las unidades de este módulo en el nuevo formato de entrada de datos puesto que hasta ahora estos datos se introducían en "unidades" o bloques de 100 Kwh, mientras que en la nueva entrada de datos es necesario introducir los Kwh y no las "unidades" o bloques de 100 Kwh.

Introducción de las horas del personal asalariado y no asalariado

En el bloque que solicita las horas trabajadas también se han añadido botones que abren una ventana de entrada de datos para grabar las horas trabajadas por el personal asalariado y el no asalariado.

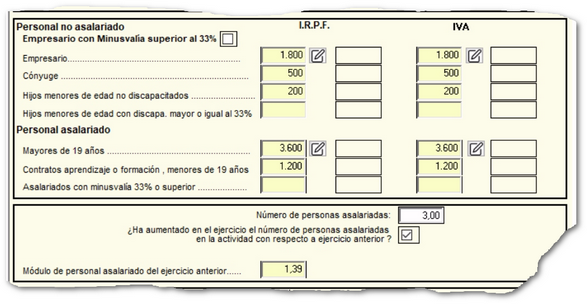

En el caso del personal no asalariado, a partir de ahora se solicitan de forma diferenciada las horas trabajadas por el cónyuge y las horas trabajadas por los hijos menores de edad que anteriormente se solicitaben de forma conjunta.

El programa incluye unas ventanas de entada de datos para informar las horas trabajadas de cara al cálculo del IRPF y otras para calcular la cuota de IVA o IGIC...

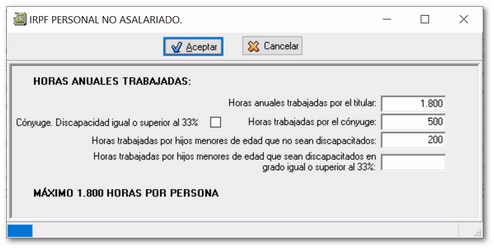

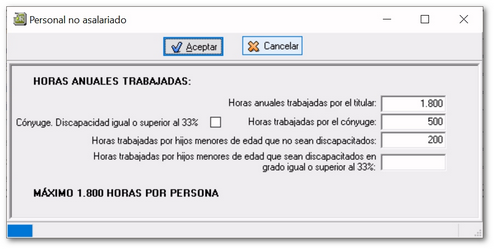

En la siguiente imagen se puede ver la entrada de horas trabajadas por el "Personal no asalariado" (empresario, cónyuge e hijos menores de edad) de cara al cálculo del IRPF...

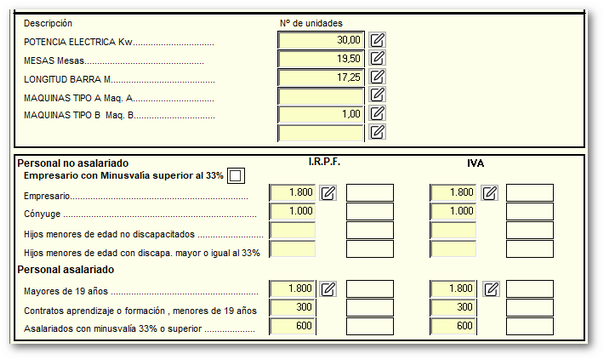

La ventana de "Personal no asalariado" utilizada en el cálculo del IVA e IGIC es similar a la anterior. Si el cónyuge trabaja en la actividad y tiene una discapacidad igual o superior al 33% será necesario marcar la casilla "Cónyuge. Discapacidad..." para aplicar la correspondiente minoración en las unidades. En el caso de los hijos menores de edad que trabajen en la actividad, existe una casilla para introducir las horas correspondientes a hijos sin discapacidad y a hijos con una discapacidad igual o superior al 33%.

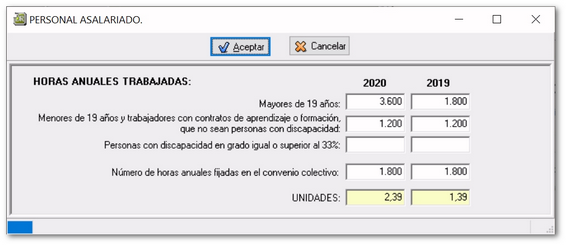

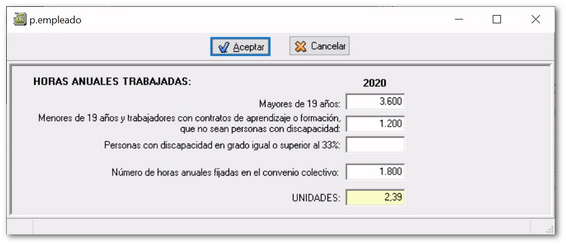

La introducción de las horas trabajadas por el "Personal asalariado" también es similar a las vistas anteriormente aunque esta ventana tiene una columna adicional para solicitar el número de horas trabajadas en el ejercicio anterior. Estos datos se utilizan para el cálculo del índice corrector por incremento de plantilla o "incremento de personal asalariado" que se puede aplicar en la Declaración de Renta.

La ventana de entrada de horas para calcular la cuota de IVA / IGIC es similar a la anterior aunque, en este caso no se incluye la columna solicitando las horas del ejercicio anterior puesto que en IVA / IGIC no existe el índice corrector por incremento de plantilla.

En las ventanas de entrada de horas trabajadas no se solicita el número de días en los que se ha ejercido la actividad o en los que han existido las unidades a diferencia de lo que ocurre en otros módulos como pueden ser los de "potencia eléctrica", "superficie del local", "número de mesas", etc. En el caso del personal, el usuario debe indicar directamente las horas trabajadas por cada tipo de personal. El programa no va a prorretear las horas trabajadas por días debido a las múltiples casuísticas de altas/bajas, etc. que se podrían dar en el ejercicio o en el periodo de tiempo en el que se ha ejercido la actividad durante el año.

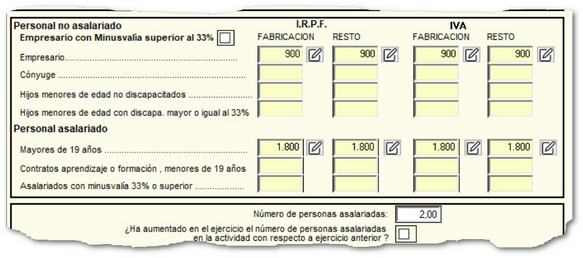

En algunas actividades de Comercio menor relacionadas con la fabricación y la reparación, se solicitan de forma diferenciada las horas trabajadas dedicadas a la fabricación o reparación y el resto de horas trabajadas correspondientes a la venta en mostrador. Esta diferenciación se puede ver en epígrafes como el 6441 "Comercio al por menor de pan, pastelería, confitería y similares". En IRPF (Estimación objetiva) tributarían tanto las unidades dedicadas a la fabricación/reparación como el resto de horas dedicadas a la venta menor pero en IVA / IGIC (Régimen simplificado) únicamente se tienen que computar las horas dedicadas a la fabricación/reparación y no el resto de horas que se dedican a la venta menor puesto que no estarían en el Régimen simplificado de IVA/IGIC sino que estarán en Recargo de equivalencia.

Cambios en el apartado de registro de Personal

En el botón "Personal" de la ventana de "Datos provisionales" que se puede utilizar para registrar las horas trabajadas en la actividad por el personal asalariado y el no asalariado...

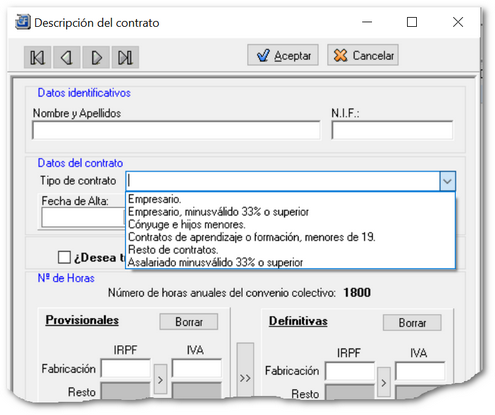

se amplía la lista de valores del campo "Tipo de contrato" para controlar de forma diferenciada las horas del cónyuge y las horas de los hijos menores. Hasta ahora existían los valores mostrados en la siguiente imagen...

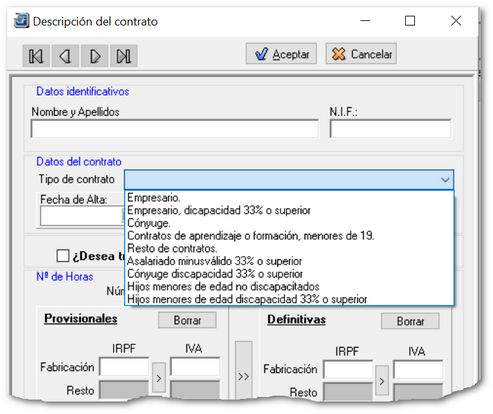

y, a partir de 2020, se modifica esta lista con los siguientes valores...

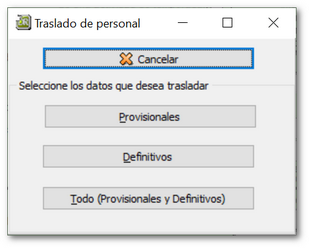

Al salir del apartado "Personal" y volver nuevamente a las pantallas de cálculo de módulos, el programa pregunta si se quieren trasladar las horas de trabajo tanto a la pantalla de "Datos Provisionales" como a "Datos definitivos" o, por el contrario, si solo se quiere hacer el traslado a los "Datos Provisionales" o solo a los "Datos Definitivos"

Nuevo sistema de registro de unidades de módulos

A partir del ejercicio 2021 el programa solo va a contemplar la introducción de unidades de módulos a través de las nuevas ventanas de entrada de datos que se explicaban en párrafos anteriores pero, en el ejercicio 2020 todavía se podría realizar el cálculo tal y como se realizaba hasta ahora, es decir, sin usar estas nuevas entradas de datos.

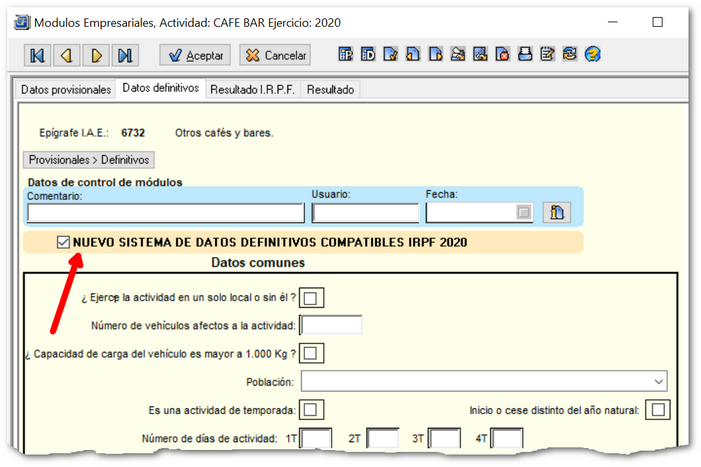

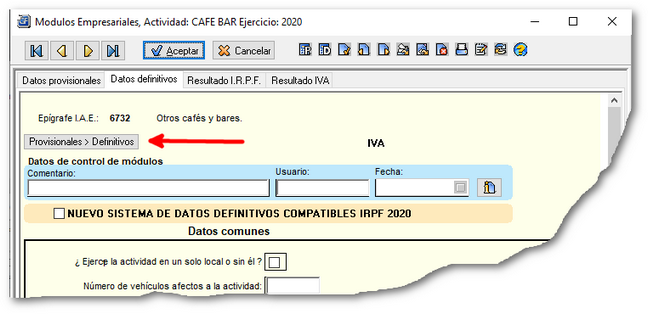

En la solapa de "Datos definitivos" (datos que se usan para calcular los datos a trasladar al modelo 100 de Declaración de Renta, al modelo 303 del 4T o al modelo 390), se incluye en el ejercicio 2020 una casilla tipo "check" con el título "NUEVO SISTEMA DE DATOS DEFINITIVOS COMPATIBLES IRPF 2020" que permite señalar si se quieren utilizar las nuevas entradas de datos...

Sería aconsejable que se marque siempre esta casilla "NUEVO SISTEMA DE DATOS DEFINITIVOS COMPATIBLES IRPF 2020" para utilizar las nuevas ventanas de entrada de datos puesto que, si no se utilizan, el programa no podría trasladar automáticamente los datos a la Declaración de Renta 2020 (si utiliza el programa Iranon DR) ni podría trasladar los "Datos definitivos" del ejercicio 2020 a "Datos Provisionales" de 2021.

Utilizar estas nuevas ventanas de entrada de datos también aporta la ventaja de que el programa se encargará automáticamente de prorratear y calcular las unidades en función del número de días al que corresponden. Esto puede ser útil en los casos en los que la actividad no se ha ejercido durante todo el año o en casos en los que existen unidades de un mismo módulo que hay que declarar para un número de días determinado y otro número de unidades diferente para otros días del ejercicio.

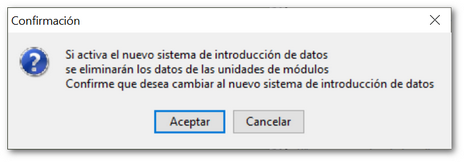

Al marcar la opción "NUEVO SISTEMA DE DATOS DEFINITIVOS COMPATIBLES IRPF 2020", el programa borra las unidades que puedan existir en la ventana de "Datos definitivos" correspondientes a los módulos distintos al de Personal. Es decir, si en la ventana de "Datos definitivos" de 2020 ya están grabadas las unidades de tipo: "Consumo de energía eléctrica", "Mesas", "Longitud de barra", "Máquinas tipo A", "Máquinas tipo B", "Potencia eléctrica", "Superficie del local", "Distancia recorrida", "Carga elementos de transporte", "Superficie del horno", "Núm. de asientos", "Carga vehículos (TM)", "Potencia fiscal vehículo", "Número de vehículos"; etc., esas unidades se van a borrar y se habilitarán los nuevos botones y ventanas que permiten introducir los datos más detalladamente conforme a la información que va a solicitar la Declaración de Renta 2020. Antes de proceder a borrar estas unidades el programa mostrará una ventana como la que se ve a continuación para pedir la conformidad al usuario...

Las casillas que solicitan las horas trabajadas por el personal asalariado y no asalariado no se borran al pulsar esta casilla porque el formato anterior y las nuevas ventanas de entrada de datos mantienen una estructura similar, no obstante, si en la actividad trabaja el cónyuge o hijos menores de edad, es importante que revise las horas indicadas a estas personas puesto que anteriormente se solicitaban de forma unificada y ahora se solicitan en unas casillas los datos de los hijos y en otra los datos del cónyuge.

Traslado de datos provisionales a definitivos de 2020

En la solapa de "Datos definitivos" el programa incorpora el botón "Provisionales > Definitivos" que se utiliza para copiar las unidades y datos de módulos informados al inicio del ejercicio o al inicio de la actividad en la solapa "Datos provisionales" y pasar esa información a la solapa "Datos definitivos" para luego realizar finalmente las correcciones y ajustes oportunos de unidades y obtener los resultados que se llevarán a la Declaración de Renta o al modelo 303 del 4T. Si se utiliza este botón en el ejercicio 2020, el programa activará la casilla "NUEVO SISTEMA DE DATOS DEFINITIVOS COMPATIBLES IRPF 2020" e intentará trasladar los "Datos provisionales" al nuevo formato utilizado en "Datos definitivos" de 2020.

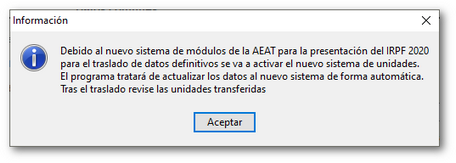

Al pulsar el botón "Provisionales > Definitivos" el programa muestra un aviso informando que se va activar el nuevo sistema de datos definitivos compatible con la información requerida por la Declaración de Renta 2020. Aunque el programa intentará actualizar automáticamente los datos al nuevo sistema, en ese mensaje se avisa que es aconsejable que el usuario revise la corrección de este traslado puesto que el nuevo formato solicita las unidades de módulos de una forma más detallada que la requerida hasta ahora.

En algún caso como el módulo de "Mesas", utilizado en actividades de hostelería, el programa abrirá automáticamente la ventana para la entrada de datos de "Mesas" para que el usuario pueda corregir o confirmar el traslado propuesto por el programa.

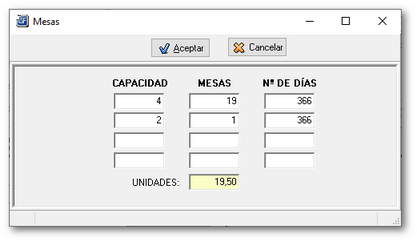

En el caso de que las unidades de "Mesas" informadas en la ventana de "Datos provisionales" sean un número entero, el traslado se debería realizar bien. Por ejemplo, si en "Datos provisionales" están informadas 15 unidades de mesas, a la nueva ventana de entrada de datos se pasaría que hay 15 mesas de 4 plazas. En cambio, si en la ventana de "Datos provisionales" están informadas 19,50 unidades de "Mesas", el mismo número de unidades podría corresponder a diferentes desgloses de mesas y plazas de cada mesa.

Por ejemplo, si las unidades de mesas informadas en "Datos provisionales" son 19,50 unidades, al hacer el traslado de "Datos provisionales" a "Definitivos", el programa propone un reparto de 19 mesas de 4 plazas y 1 mesa de 2 plazas...

en cambio, podría ocurrir que el reparto correcto sea otro como el que se puede ver a continuación: 15 mesas de 4 plazas y 3 mesas de 6 plazas. El resultado final del módulo no cambiaría porque el número de unidades en ambos casos serían 19,50 unidades.

Hasta ahora este desglose de las unidades no se presentaba en ningún modelo de IRPF o IVA / IGIC, solo se presentaba el número final de unidades a multiplicar por el "Rendimiento por unidad". En cambio, a partir de la Renta de 2020, va a ser necesario incluir también en la presentación de la declaración de Renta estos datos de detalle o desglose utilizados en el cálculo del número de unidades.

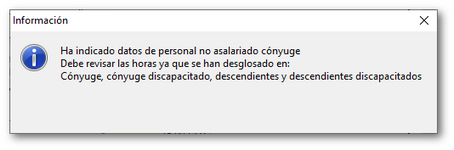

Al copiar los "Datos provisionales" a "Datos definitivos" el programa también puede mostrar un aviso como el siguiente avisando al usuario que debería revisar las unidades de personal no asalariado...

El motivo de este aviso es que en la ventana de "Datos provisionales" existe un número de horas de trabajo realizados por el cónyuge y por los hijos menores de edad que es un dato que hasta ahora se solicitaba de forma conjunta, en una única casilla, pero que a partir de Renta 2020 será necesario detallar diferenciando entre las horas de trabajo del cónyuge y las de los hijos menores con discapacidad y sin discapacidad.

Por ejemplo, si en "Datos provisionales" están reflejadas las siguientes unidades y horas de trabajo...

al pulsar el botón "Provisionales > Definitivos" el programa traslada el mismo número de unidades en "Mesas" (19,50 unidades), aunque el usuario deberá informar de la distribución en número de plazas de las mesas que hay que declarar.

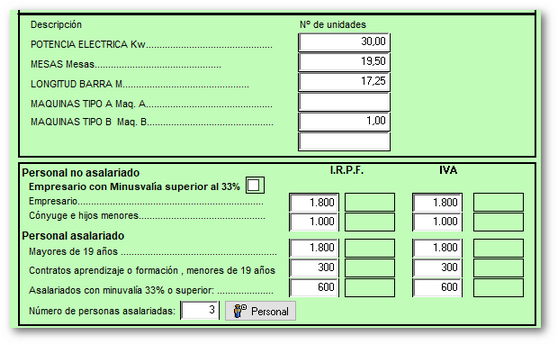

En el caso de las horas de "Personal no asalariado" que en "Datos provisionales" eran 1.800 horas del empresario y 1.000 horas del "Cónyuge e hijos menores", también se han trasladado correctamente en su conjunto a los "Datos definitivos" pero, las horas del cónyuge e hijos menores se han anotado como si fuesen solo del cónyuge puesto que en la ventana de "Datos provisionales" hay una misma casilla para el "cónyuge" y para los "hijos menores de edad" y, a partir de Renta 2020 se necesitan diferenciar las horas trabajadas por el cónyuge y las trabajadas por los hijos menores de edad.

El usuario debería revisar que la distribución de las unidades sea la correcta teniendo en cuenta que a partir de Renta 2020 ya no se presentan solo el número de unidades final sino que hay que desglosar las unidades/días que dan como resultado el total de unidades de cada módulo.

Cambios en el índice corrector especial de la actividad de Producción de mejillón en batea

En la ventana de "Datos definitivos" del ejercicio 2020 será necesario revisar el índice corrector especial de laactividad de Producción de mejillón en batea porque se actualiza la lista de índices para adaptarla a la que solicitará la Agencia Tributaria en la Declaración de Renta 2020.

Hasta ahora el programa incluía los índices agrupados en la misma disposición que vienen en la Orden de módulos de cada ejercicio:

En la tabla anterior hay algunos índices correctores que se aplican a dos situaciones de número de bateas y tipos de barco auxiliar. Aunque los índices no varían, de cara a Renta 2020, si que hay que desglosarlos en más tramos quedando de la siguiente forma:

Cambios en el cálculo de módulos debidos a la crisis sanitaria del COVID-19

El Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria (IBOE 23/12/2020) introduce cambios en el cálculo del rendimiento anual de Estimación objetiva y el Rég. Simplificado de IVA para el ejercicio 2020 y para el 1T de 2021.

En IRPF y Estimación objetiva se eleva el porcentaje de reducción del 5% a aplicar al rendimiento neto de módulos en la declaración del Impuesto correspondiente al ejercicio 2020, quedando fijada esta reducción, con carácter general, en el 20% y en el 35% para las actividades vinculadas al sector turístico, la hostelería y el comercio (la lista de epígrafes a los que es de aplicación este porcentaje elevado se puede consultar en el RD-ley 35/2020, de 22 de diciembre). Los nuevos porcentajes de reducción en Estimació objetiva (IRPF) se aplican de forma automática en los mismos casos en los que era de aplicación el 5%.

Este nuevo importe de la reducción se tendrá en cuenta para cuantificar el rendimiento neto a efectos del cuarto pago fraccionado correspondientes al ejercicio 2020 y para el primer pago fraccionado de 2021.

Adicionalmente, para flexibilizar el régimen de pymes y autónomos, de forma análoga a lo establecido en el Real Decreto-ley 15/2020, de 21 de abril, se elimina la vinculación obligatoria que durante tres años se establece legalmente para la renuncia al método de estimación objetiva del IRPF, del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del Impuesto sobre el Valor Añadido. En concreto, se establece que la renuncia a la aplicación del método de estimación objetiva para el ejercicio 2021, no impedirá volver a determinar con arreglo a dicho método el rendimiento de la actividad económica en 2022. Igualmente, para aquellos contribuyentes que renunciaron a dicho método en el ejercicio 2020, de forma tácita mediante la presentación del pago fraccionado correspondiente al primer trimestre del ejercicio, o con posterioridad, de forma expresa o tácita, se permite que puedan volver a aplicar el método de estimación objetiva en los ejercicios 2021 o 2022.

Por otra parte, también de manera análoga a la medida adoptada por el Real Decreto-ley 15/2020, de 21 de abril, que consideró como período de inactividad el tiempo en el que estuvo declarado el estado de alarma a los efectos de cuantificar el pago fraccionado del primer y segundo trimestre de 2020, se declara, a los efectos del cálculo del rendimiento anual con arreglo al método de estimación objetiva, que no se computen como período en el que se hubiera ejercido la actividad, tanto los días en que estuvo declarado el estado de alarma en el primer semestre de 2020, como los días del segundo semestre de 2020 en los que, estando declarado o no el estado de alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido como consecuencia de las medidas adoptadas por la autoridad competente para corregir la evolución de la situación epidemiológica derivada del SARS-CoV-2.

Asimismo, se establece que tales días tampoco se tengan en cuenta de cara a la cuantificación del pago fraccionado correspondiente al cuarto trimestre de 2020.

En el IVA se reduce en el año 2020 un 20% la cuota anual devengada por operaciones corrientes del régimen simplificado del Impuesto sobre el Valor Añadido. Este porcentaje se eleva hasta el 35% para las actividades vinculadas al sector turístico, la hostelería y el comercio (la lista de epígrafes a los que es de aplicación este porcentaje elevado se puede consultar en el RD-ley 35/2020, de 22 de diciembre).

Estas nuevas reducciones en Régimen Simplificado de IVA o IGIC se pueden aplicar en las declaraciones de personas físicas y en las declaraciones de entidades en atribución de rentas (Comunidades de Bienes, Sociedades Civiles, etc.) pero, en este último caso, solo se podrían aplicar cuando todos sus comuneros, socios, herederos o partícipes sean personas físicas.

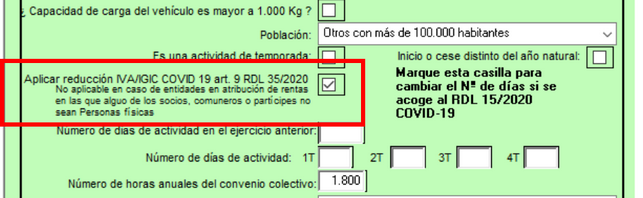

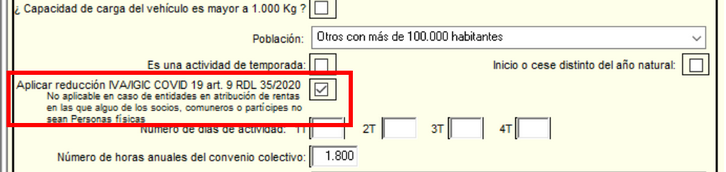

IMPORTANTE: Para aplicar estos nuevos porcentajes de reducción en Régimen Simplificado de IVA o IGIC el usuario debe marcar la casilla "Aplicar reducción IVA/IGIC COVID 19 art. 9 RDL 35/2020" que se ha introducido en las pantallas de DATOS PROVISIONALES y DATOS DEFINITVOS puesto que pueden existir casos en los que no proceda la aplicación de estas nuevas reducciones.

En la pantalla de "Datos Provisionales" se ha añadido una nueva casilla para indicar al programa si debe aplicar estos porcentajes de reducción...

Y la misma casilla también se puede ver en la pantalla de entrada de"Datos Definitivos"...

Dichas reducciones se aplicarán también en el cálculo del ingreso a cuenta correspondiente a la primera cuota trimestral del ejercicio 2021, y en el cálculo de la referida cuota devengada por operaciones corrientes del régimen especial simplificado del IVA sobre el Valor Añadido no se computarán como período de actividad los días en que estuvo declarado el estado de alarma en el primer semestre de 2020, así como los días del segundo semestre de 2020 en los que, estando declarado o no el estado de alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido como consecuencia de las medidas adoptadas por la autoridad competente para corregir la evolución de la situación epidemiológica derivada del SARS-CoV-2.

Como consecuencia de las modificaciones introducidas en el método de estimación objetiva del IRPF, en el régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del IVA, se fija un nuevo plazo para presentar las renuncias o revocaciones a los citados métodos y regímenes especiales que será hasta el 31 de enero de 2021.

La Agencia Tributaria ha establecido que en los modelos 303 y 390 del ejercicio 2020 correspondientes a actividades en Régimen Simplificado de IVA, al no existir casillas específicas para reflejar las nuevas reducciones del 20% ó 35% (en el caso de actividades de hostelería, turismo y comercio menor), las nuevas reducciones se reflejen en la casilla prevista para la Reducción por actividades en el municipio de Lorca. Si existen ambas reducciones, es decir, la del terremoto de Lorca (Murcia) y la del 20% ó 35%, se tienen que sumar las dos reducciones en la misma casilla.

En el caso del Régimen Simplificado del IGIC (Impuesto General Indirecto Canario), la Orden de 28 de diciembre de 2020 de la Conserjería de Hacienda, Presupuestos y Asuntos Europeos del Gobierno de Canarias (BOC 31/12/2020) establece también en el IGIC los mismos porcentajes de reducción del 20% y 35% en el caso de actividades de hostelería, turismo y comercio menor que las reducciones publicadas para el IVA.

Ver también:

|